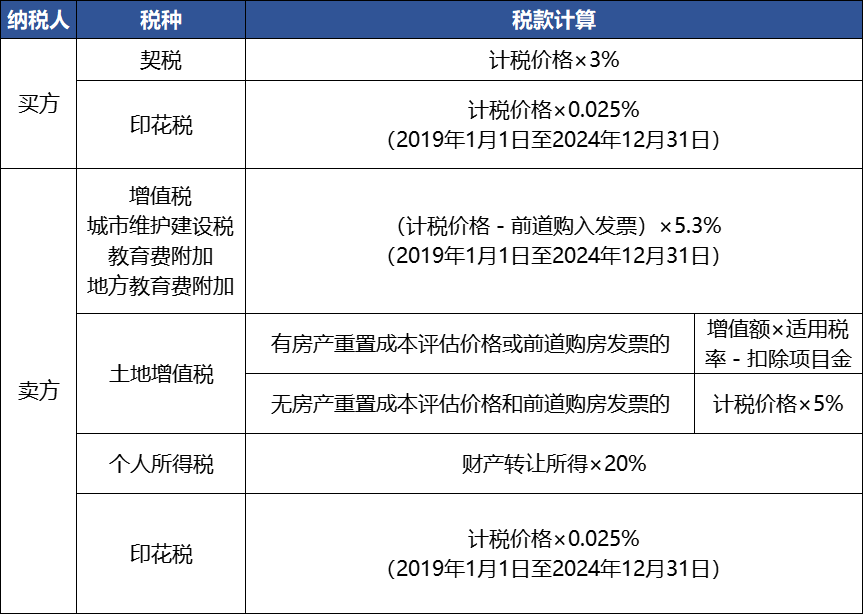

个人买卖非住宅

备注:

1.计税价格:由税务机关对纳税人申报的交易价格进行全面评估,申报交易价格高于评估价格的,以申报价格作为计税依据;申报交易价格低于评估价格且无正当理由的,以评估价格作为计税依据。纳税人对税务机关核定的计税价格有异议的,可向税务机关提出计税价格争议申请,由税务机关按规定重新核定计税价格。

2.土地增值税计算(有重置成本评估价格或前道购房发票的)

(1)土地增值税﹦增值额×税率—扣除项目金额×速算扣除系数

(2)增值额﹦计税价格—扣除项目金额

(3)扣除项目金额﹦取得土地使用权所支付的金额+重置成本评估价格×成新度折扣率+本次转让过程中缴纳的其它税金(城市维护建设税、教育费附加、地方教育附加、印花税等)+评估费用=前道购房发票金额+从购入年度起每年加计扣除发票金额的5%+购置房产时支付的相关税费(契税等)+本次转让过程中缴纳的其它税金(城市维护建设税、教育费附加、地方教育附加、印花税等)

(4)土地增值税税率表

3.个人所得税的计算

(1)个人所得税﹦财产转让所得×20%﹦(计税价格-房屋原值-前道购置房产时支付的契税-本次转让过程中缴纳的其它税金-合理费用)×20%

(2)其中“转让过程中缴纳的其它税金”是指:本次转让缴纳的城市维护建设税、教育费附加、地方教育费附加等税金;“合理费用”是指:按照规定实际支付的手续费、公证费、维修基金等费用。

来源:常州市税务局

↓↓↓ 点击关注,获得最新房产资讯