2023年家居企业的日子都不好过,大家都开始内卷,对处于上游的房地产行情大多数人都保持着悲观的预期和态度。

笔者最近接触了一个多年做房地产行业的高人,与他沟通后,笔者又查阅了大量房地产资料,佐证了他的观点,中国房地产的未来,肯定不会高歌猛进了,但还会有增长。作为下游的家居企业要看清大势,保持乐观,积极应对。

正应了那句话,悲观者往往正确,乐观者往往成功。当然我们家居企业的大多数都想成为成功者!

在第七次人口普查中,我们可以看到两个“悲观”的数据:

城镇家庭户人均住宅间数为1.06间。其中城市家庭户居民人均0.99间,乡镇家庭户居民人均1.18间。根据七普数据以及2021年和2022年商品住宅竣工面积测算,2022年人均住宅建筑面积为39.45平方米。

从表面看,这两个数据得出的结论是非常悲观的:基本中国户均1套房了,而且人均建筑面积都接近40平米了。貌似都饱和了,房地产增长不动了。

户均一套房似乎意味着户户有房,其实,事实上中国住宅市场的供需并不平衡。不要忘了,居住舒适不是人均一间房所能满足,它与房屋质量、居住面积、配套设施等因素密切相关。

户均1套房还说不平衡,是因为户均一套房无法满足流动人口的租赁和置业需求。

中国总人口的近三成都是流动人口,流动人口会选择在大城市租房挣钱,在老家买房,从而产生了额外的住宅需求。

另外,目前中国的城镇住宅中依然有不少老旧小区。

约9000万户城镇居民住宅是2000年以前建成,其中又有11.6%住宅年龄至少在33年以上,同时2000年以前建成的老旧住宅面积小,很难满足现代生活需求,未来可能会被拆迁重建。

人均建筑面积都接近40平米,这个人均面积看起来挺多,但仔细看数据,近4成家庭人均住宅建筑面积在30平米以下,15%的城镇家庭人均住宅建筑面积不足19平方米,不及全国人均水平的一半。若去除20%的公摊,可使用的住宅面积仅为15.2平方米。

经过测算,若要达到人均可使用住宅面积40平,即人均住宅建筑面积约为50平,只考虑家庭户人数,需要住宅总量约390.6亿平,较目前至少还要新增82亿平米的住宅面积。

也就是说,中国未来十年,每年新增的竣工住宅面积还要在8-10亿平米。还是在增长的。

中国未来地产仍有四大新增需求动力——第一,户均人口规模缩小,一人户、两人户占比不断增加,导致家庭户数增多;第二,经济板块的分化日益明显,区域经济资源分配的再集中吸引着人口流入,人口净迁入城市的新增住宅需求有望持续旺盛;第三,30%左右的家庭住在2000年以前建成的住宅中,涉及超9000万家庭、81亿平方米的住宅建筑面积。促成“老破小”住宅的改造势在必行(旧房改造);第四,中国的人均住宅间数与人均住宅建筑面积均较发达国家有着不小差距,“住上更大更好房子”的改善性需求正在不断增加。

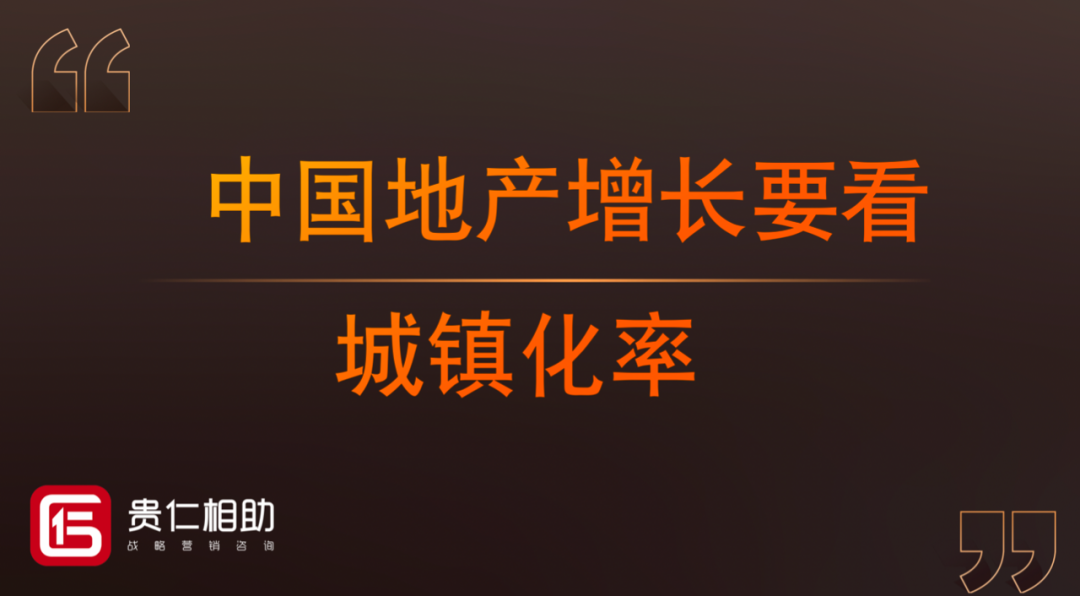

这为地产高人还告诉笔者,中国房地产的底层发动机是看中国城镇化率。只要城镇化率还有增长空间,中国房地产的增长一定会持续!

过去五年,常住人口城镇化率从60.2%提高到65.2%。跨过65%,城镇化的空间和动力还有多大?

从国际经验看,不少已完成城镇化的发达国家,在城镇化率达到60%以后的10多年仍保持了较快发展。2022年中国人均GDP达到12741美元,同期常住人口城镇化率为65.2%,低于中高等收入国家67.59%的平均水平,更低于高收入国家80%左右的平均水平,还有一定增长空间。

还有一个数据特别值得关注,当前,常住人口和户籍人口两个城镇化率还存在大约18个百分点的差距,2亿多农业转移人口尚未完全融入城市。这些人要融入城市必须买房,所以对中国房地产是利好消息。

中国房地产大分化时代已至,从过去的总量供求的矛盾,发展到今天是:质量结构矛盾。房地产不是不增长了,而是要变成高质量的增长,你看懂了吗?