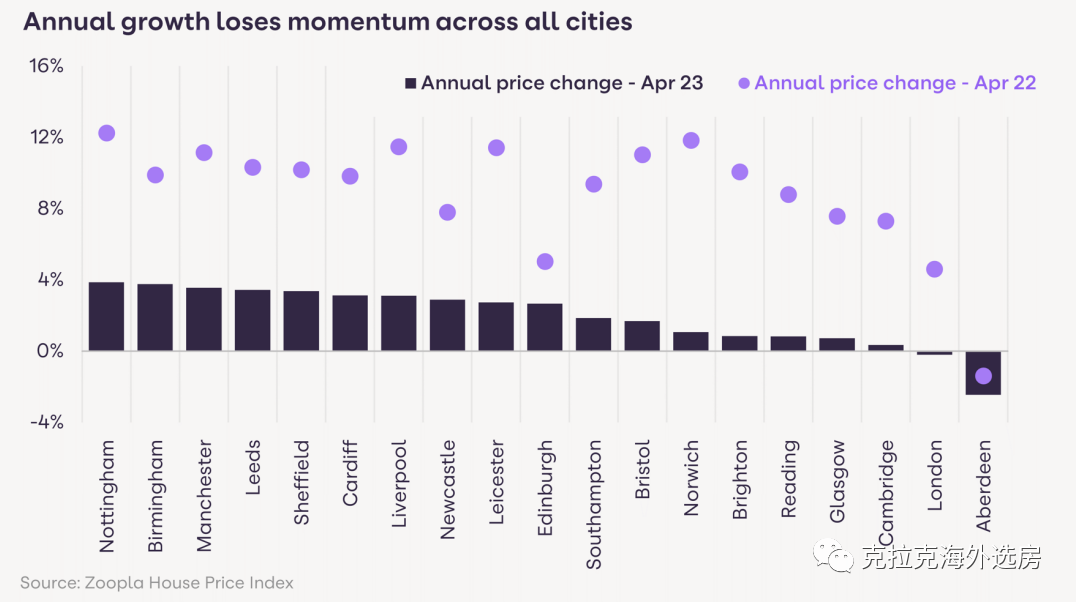

房价年环比上涨1.9%,低于一年前的9.1%,过去7年伦敦房价涨幅12%;

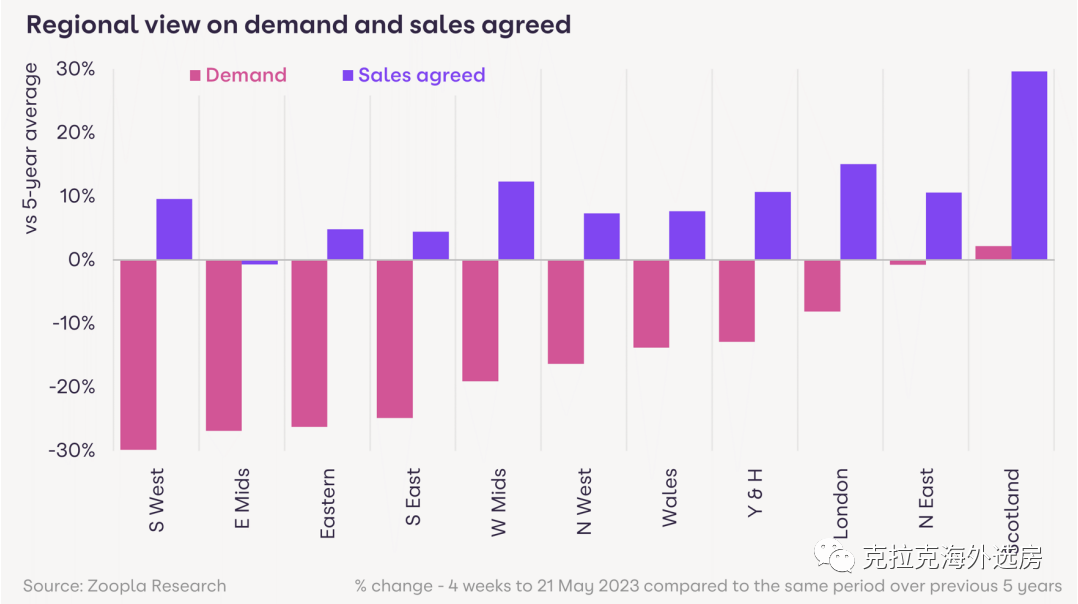

新成交量的强劲增长使更多的卖家进入市场,11%的业主考虑转租为售。在伦敦、英国东北部,苏格兰成交量和买家需求高于全国平均水平10%;

2023年上半年抵押贷款利率的下降带动了市场活跃的增加。考虑到控制通胀的预期将推高抵押贷款利率。这可能会导致2023年下半年的需求和市场活动活跃度下降;

过去6个月房价下跌1.3%,但下跌速度放缓

房价和房地产市场活动继续受到贷款利率上升和生活成本上升的影响。我们的英国房价指数在过去六个月里下降了1.3%。

最近几个月,随着买家信心的增强,每月价格下跌的速度有所放缓。由于抵押贷款利率下降和就业市场强劲,房屋销售也有所增长。年环比涨幅为1.9%,低于一年前的9.6%。

我们预计今年剩余时间内房价将大致保持稳定。不过,高于预期的通胀数据加大了进一步加息的可能性。这将对抵押贷款利率产生连锁反应,未来几周抵押贷款利率可能会小幅上升。这将降低下半年的购买力和住房需求,其影响取决于利率上升的幅度。2023年住房成交量,预计将比去年下降20%。

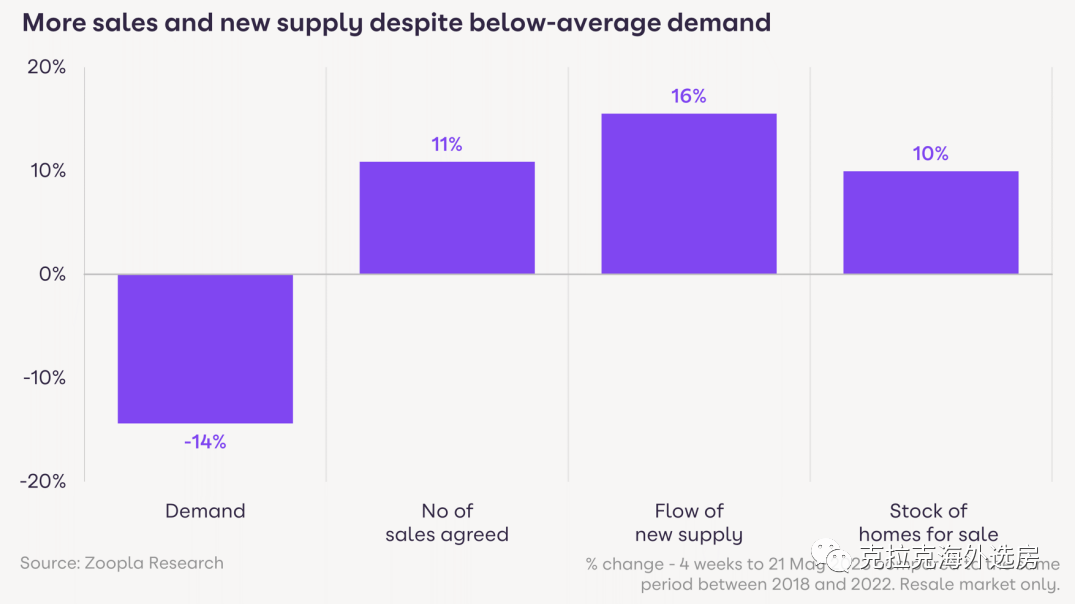

随着市场信心的缓慢改善,更多的卖家入场

过去4周达成的新成交量比5年同期平均水平高出11%。由于许多买家也在出售,更多的挂牌增加了待售新房的数量,比5年平均水平增加了16%。

虽然有更多的交易正在达成,但卖家必须在定价上保持现实,以吸引买家的兴趣。Zoopla网站上目前挂牌出售的房屋中,约有18%的房 屋要价下调了5%或更多,而2月份这一比例为28%。

业主转租为售增加了供应量

面对更高的抵押贷款利率,一些寻求合理化投资组合的业主也在考虑转租为售。约十分之一(11%)的挂牌待售房屋此前曾被出租,这一比例在2020年达到14%的峰值,曾在过去3年里有所下降。五年前,这些房屋中约有一半因未售出或被另一位投资者购买而返回租赁市场。然而,这一比例最近已降至三分之一。

全国各地的市场情况各不相同

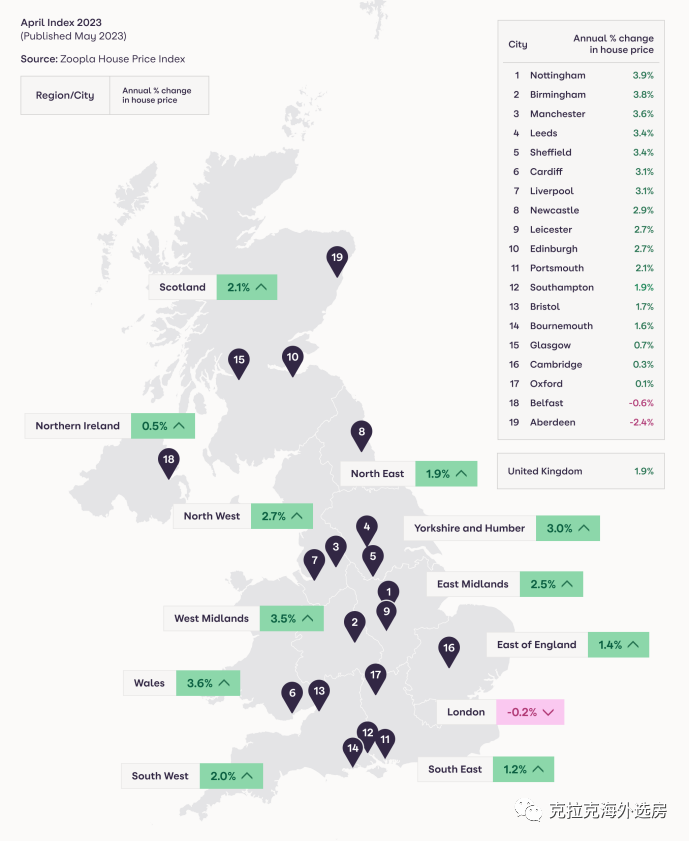

英国各地的市场强度有一些明显的差异。买家需求和成交在伦敦、苏格兰、东北部表现最好,成交量和买家需求超过全国平均水平10%以上。英格兰南部和中部地区的需求仍低于平均水平,这些地区的房价在过去三年中涨幅最大。

没有迹象表明未售出库存有任何增加

虽然需求减弱,供应增加,但我们没有发现未售出房屋库存有任何实质性增加的证据。在大多数地区,待售天数超过90天的房屋数量与5年平均水平一致。这表明,虽然卖家需要谨慎设定要价,但在现阶段,没有必要以更大的价格下跌来出清库存。

需求疲软,价格超过了收益

各地区市场活动的差异最有可能用近期价格增长水平来解释。高于平均水平的增长影响了房屋的可负担能力。这也增加了潜在购房者对更高抵押贷款利率的敏感性。

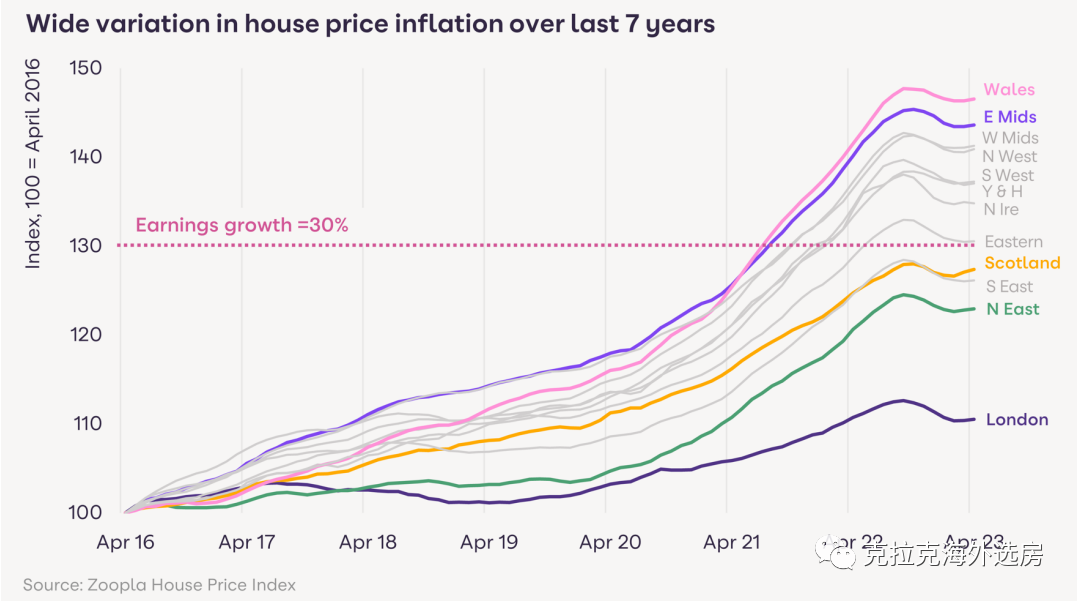

过去7年的房价涨幅从伦敦的12%到威尔士的47%不等。而同期国民平均收入增长了30%。房价增长速度超过收入的地区与目前需求低于平均水平的地区一致。相比之下,自2016年以来房价涨幅最低的城市有更强劲的市场活跃度。

伦敦的平均房价是英国平均房价的两倍,然而,低房价涨幅提升了买家的负担能力。对于潜在买家来说,尤其是那些希望购买自2016 年以来价格未有太高涨幅的公寓的人来说,现在有了很好的选择。越来越多的移民进入英国,必会支持伦敦的市场成交。

市场是否避免了价格大幅回调的风险?

去年,英国购房者的借贷成本大幅上升,从历史上看,这将导致房价下跌。但由于英国央行(Bank

of England)在2015年出台了抵押贷款监管规定,加息的影响没有过去那么明显。

自那以后,任何申请抵押贷款的人都必须向银行证明,即使他们支付的是1% 或2%,他们也能负担得起6.5-7%的抵押贷款“压力”利率。这就好像房地产市场和用抵押贷款买房的能力已经在以6-7%的利率运行了。

这是迄今为止我们看到房价受到的影响较小的一个关键原因,但房价对抵押贷款利率升至5%以上仍然很敏感。大多数贷款机构目前都在测试高于8% 的抵押贷款利率的负担能力,因此低于平均水平的需求和2023年的销售减少。

抵押贷款利率小幅走高的风险是什么?

今年房地产市场活跃度的增加原因归结为平均抵押贷款利率回落4%,与潜在的融资成本一致。最新的通货膨胀数据增加了利率可能需要进一步上升以冷却通货膨胀的可能性,这意味着短期内抵押贷款利率会上升。

过去两个月住房活动水平的改善证明,对新购房者来说,4%至4.5%的抵押贷款利率总体上是可控的。尽管目前的利率是2021年末低点的两倍多。然而,与此同时,更高的生活成本继续侵蚀着消费能力。

我们的评估仍然是,只要我们继续看到强劲的就业市场,4-5%的抵押贷款利率与房价增长+2%至-2%以及每年约100万套的成交量均是可实现的。

抵押贷款利率越高于5%,对购买力的影响就越大,房价面临的下行压力就越大。银行对新借款人的负担能力测试在目前水平的基础上进一步提高,将加剧这种压力。

以目前的利率,银行有充足的抵押贷款资金,但一些贷款机构也一直在以极具竞争力的价格追逐业务,这意味着最佳交易的利率势必会上升。未来几周,借贷成本可能会小幅上升。具体上升多少取决于金融市场及其对短期利率前景的评估。最终的结果是,今年春季市场动能的积累可能会在下半年减弱,影响的规模取决于借贷成本上升的幅度。

房价指数-国家、地区、城市汇总

资料来源:Hometrack

资料来源:Hometrack