点击蓝字

关注我 FOLLOW ME

最近一段时间恒大的消息铺天盖地,先是恒大财富理财产品兑付出现问题,然后又爆出地产项目停工、恒大自身也面临资不抵债的破产风险,这两天又爆出恒大汽车部分项目停工,放弃A股上市计划。

各种爆雷的具体情况我就不赘述了,今天我想和大家聊聊恒大财富的理财产品与恒大人寿的保单会受什么影响?

恒大财富的理财安全吗?

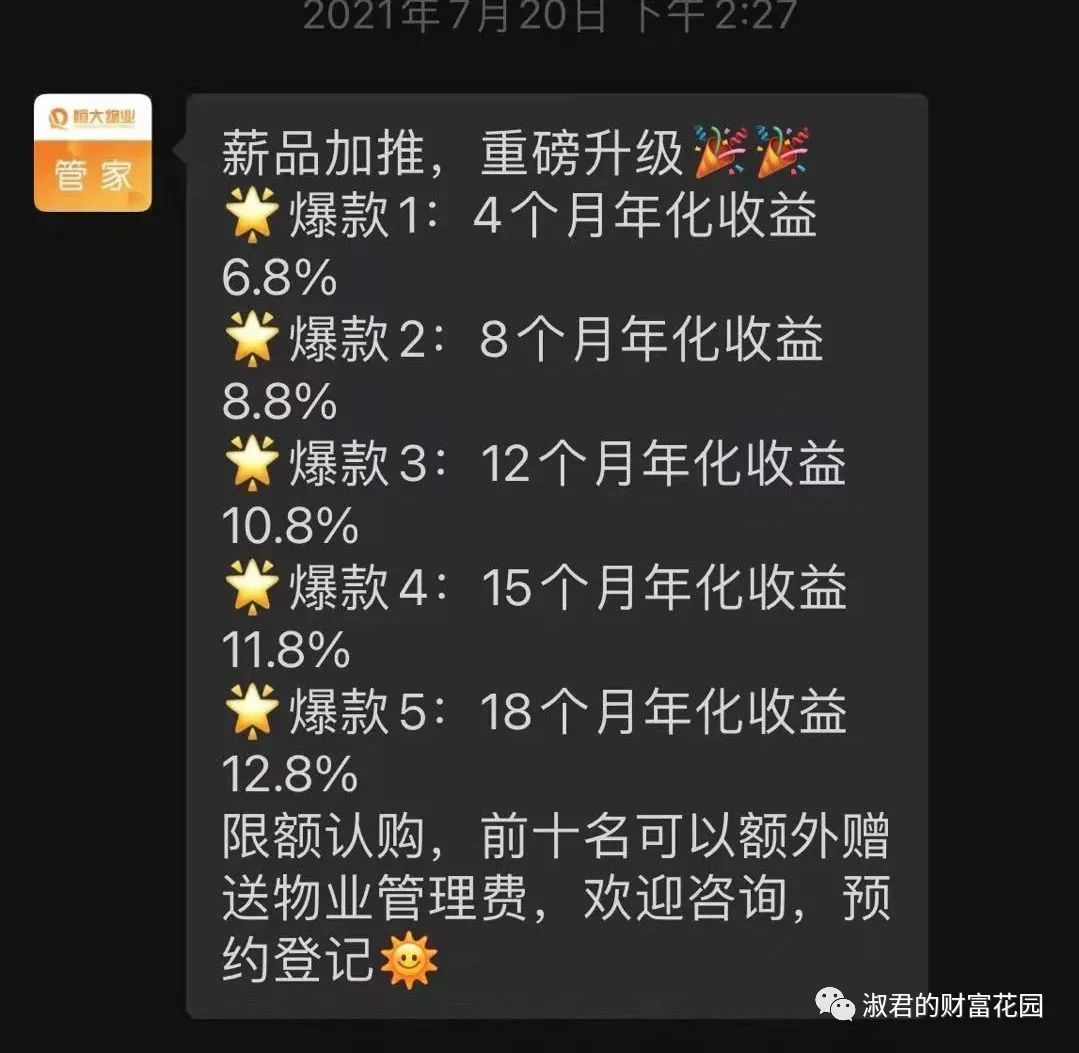

曾经看到过这么一则推送消息,理财收益最高的年化收益率达到18%,限额赠送物业管理费。

第一眼看到这条信息,你会心动吗?毕竟爆雷前恒大还算一家大型企业,而且管家承诺说是保本保息的理财,定向融资计划固定收益的。

作为一个8年银行从业经验的我来看,这么高的收益,我肯定是拒绝的。

为什么?

2018年4月央行就发布了资管新规:要求银行理财产品打破刚兑,不再承诺客户保本保息,向投资者传递“卖者尽责、买者自负”的理念。

2020年底,所有的资管类理财产品都需净值化,也就是市场是涨或者跌,都会直接反映在净值上。

2021年底《资管新规》的过渡期即将结束,老百姓关于理财产品刚性兑付的思维将逐步打破,“高收益高风险”会更加深入人心。

保本理财产品在悄悄退出市场,更别说18%年化收益率的产品了。这可能就是我们相中的是人家的高收益率,人家相中的是我们的本金。

银保监会主席郭树清的提醒要牢记:

理财产品收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

所以,恒大财富的投资者,大概率要做好损失本金的准备。

恒大人寿的产品安全吗?

恒大财富和恒大人寿都是恒大的子公司,在法律上是具有法人地位的独立企业,独立进行业务活动,在财产和债务上也与母公司彼此独立。恒大人寿做为保险公司,更为特别,受到银保监会直接监管。

保险公司收上来的保费通常情况都会用来投资,这个也是有监管的。

恒大人寿分别于2019年5月购买了20亿恒大地产发行的债券、2020年9月购买了价格5852万元的成都恒大广场办公、商业的配套车位,目前20亿购入的债券能否履约,债券交易员已经非常不乐观了。但是20亿即使债券全部违约,对于一个保险公司来说,也不是一个补不上的窟窿。

保险合同里白纸黑字的保障,是从投保起就确认的,不会受到保险公司本身业务波动的影响。即使出现极端情况,比如综合偿付能力充足率低于监管要求的100%,银保监也不会放任不管,比如之前的中华联合、新华、安邦人寿,保单合同义务照常履行。所以即使恒大财富或者恒大集团陷入绝境,需要资金支持,最多只能通过转让或出售恒大人寿的股权来筹资。

是不是所有的保单权益都不会受影响呢?

也不是。

1、分红产品的分红

如果买保险是冲着高分红去的,那就比较糟心了,因为公司投营不好,分红会有影响。所以买保险一定要注重保底利率,目前市场现行的有。

2、合同外的承诺权益

之前恒大的一些年金保险保费超过100万就可以享受恒大养生谷的入住资格,而恒大陷入危局后,首先保期房交付,那养生谷的规划可能就要打一个问号了。

写在最后

1、恒大集团的危机对恒大财富影响是挺大的,但是对恒大人寿就关联比较小了,即使做最坏的打算,那你保单上的白纸黑字写出来的权益是不受影响的。

2、保底收益不受影响,但是分红会受公司经营情况影响,所以购买时看重分红的可能要失望了。

3、无论购买哪家保险公司的人寿产品其实都可以放心,你的关注点更多要放在条款上。

期待你的