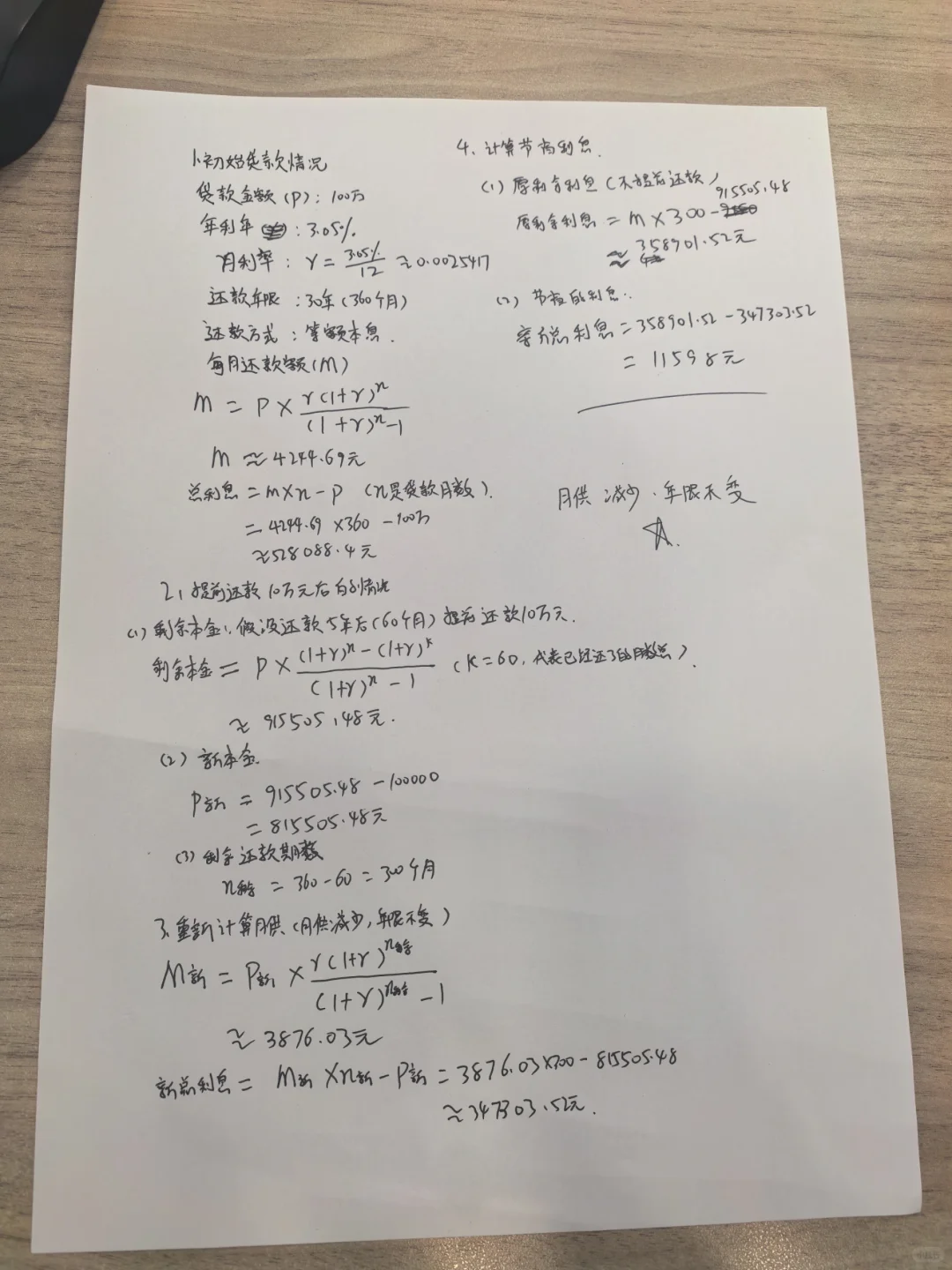

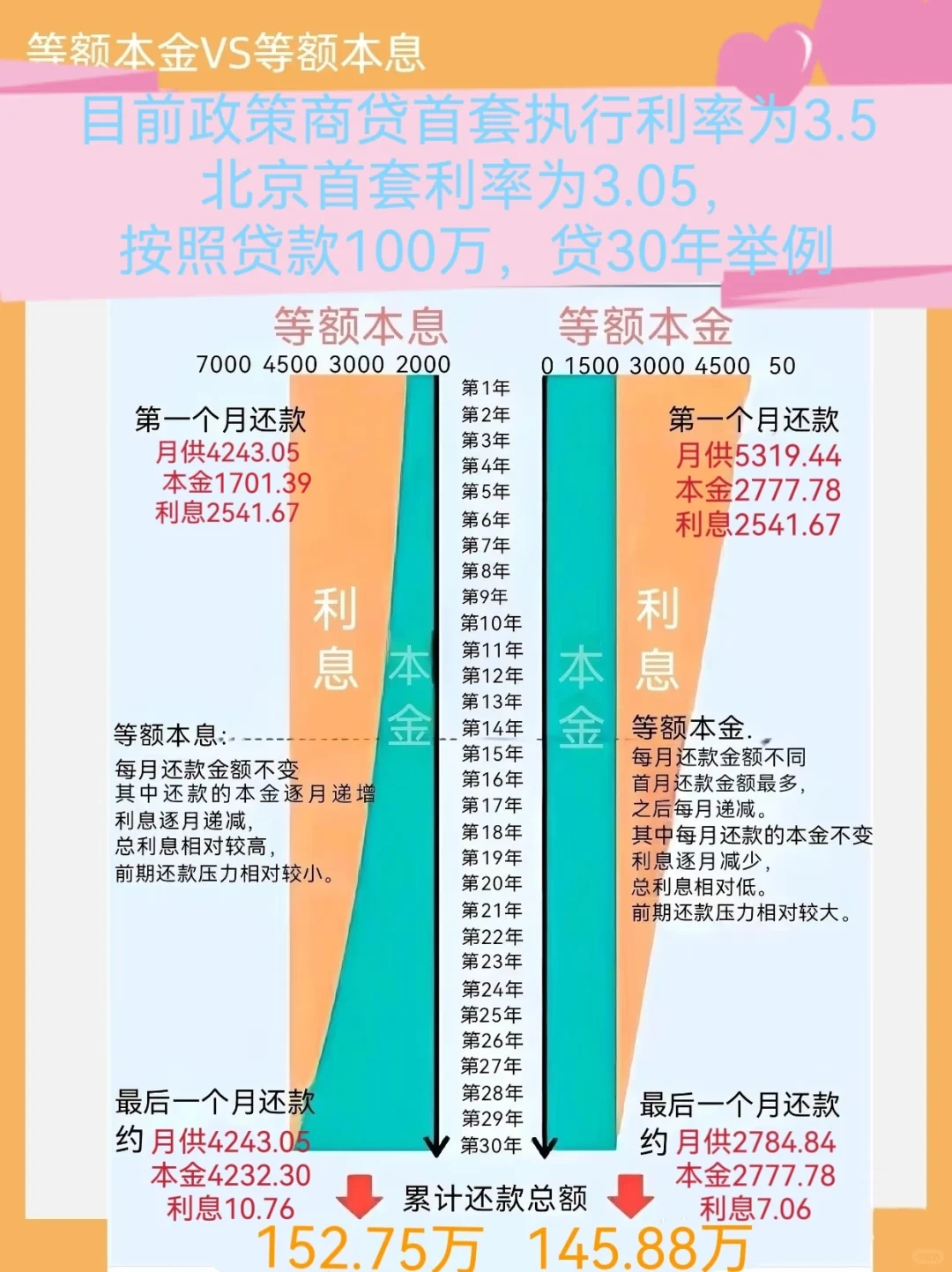

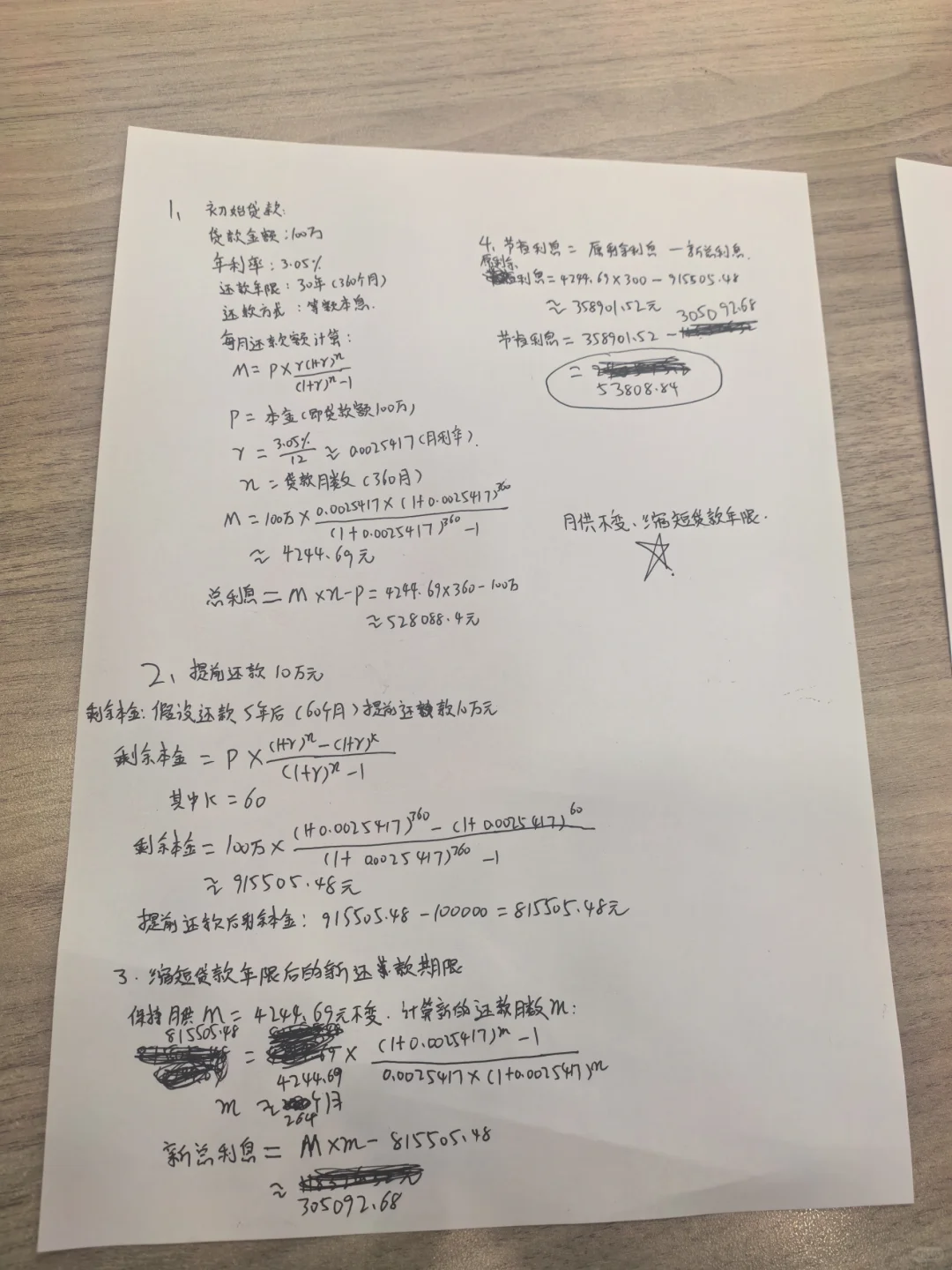

首先我们要知道,目前还款方式有两种,一种是等额本金,一种是等额本息\n \n等额本金:每月还款本金固定,贷款利息逐月减少⬇️,总月供逐月减少⬇️\n等额本息:每月月供还款固定,贷款利息逐月减少⬇️,本金逐月增加⬆️\n \n为了让大家有一个更清晰的数据了解,接下来我将以贷款100万,还款30年,北京首套商贷3.05的利率为计算依据,给大家做一个关于如何选择还款方式,怎样提前还款最合适的详细讲解\n \n首先通过计算可以从图2.3看出来,等额本金30年的总利息45.88万,等额本息52.75万,等额本金方式节省利息6.87万,这次知道为啥银行默认等额本息的还款方式了吧🌚\n \n以每12个月取一个数值的方法,以年为单位做出来了一个还款柱形图4,可以清晰的看到无论那种方式前期还的最多的就是利息,所以想节省利息的有闲置现金流的用户越早还款越好,特别是采用等额本息的伙伴,前期主要还的是大额利息💔💔💔\n \n最佳提前还款时间段根据图4可以看出,取前3分之一的时段还款最佳,这段时间是利息最高的区间段,比如30年贷款期间的,在前10年提前还款就会比较好\n \n当然如果已经还的还剩个几年就结清的用户,提前还款意义也不大,毕竟后面基本就是本金了,利息没多少了,多留点活动资金可以做更多事情\n \n接下来讲一下提前还款选择方式\n \n1️⃣月供不变,贷款期限减少\n2️⃣月供减少,贷款期限不变\n \n以提前还10万举例,等额本息方式的方法计算,可以从图5.6得出结论1️⃣节省利息53808.64元2️⃣节省利息11598元\n1️⃣比2️⃣节省44210.84元\n \n所以提前还款可别傻傻的选择月供减少,贷款年限不变了\n \n温馨提示❗️❗️❗️:\n等额本金前期还款压力大,根据自己经济情况谨慎选择\n注意银行签署合同时是否有提前还款违约金,避免因提前还款造成资金损失\n因计算时有些数据四舍五入取了近似值,会和系统直接算的数据存在合理范围内的误差#房产经纪人 #房贷提前还款 #贷款 #北京贷款政策 #等额本息 #等额本金 #省钱攻略 #利率 #银行 #锁定利率的重要性