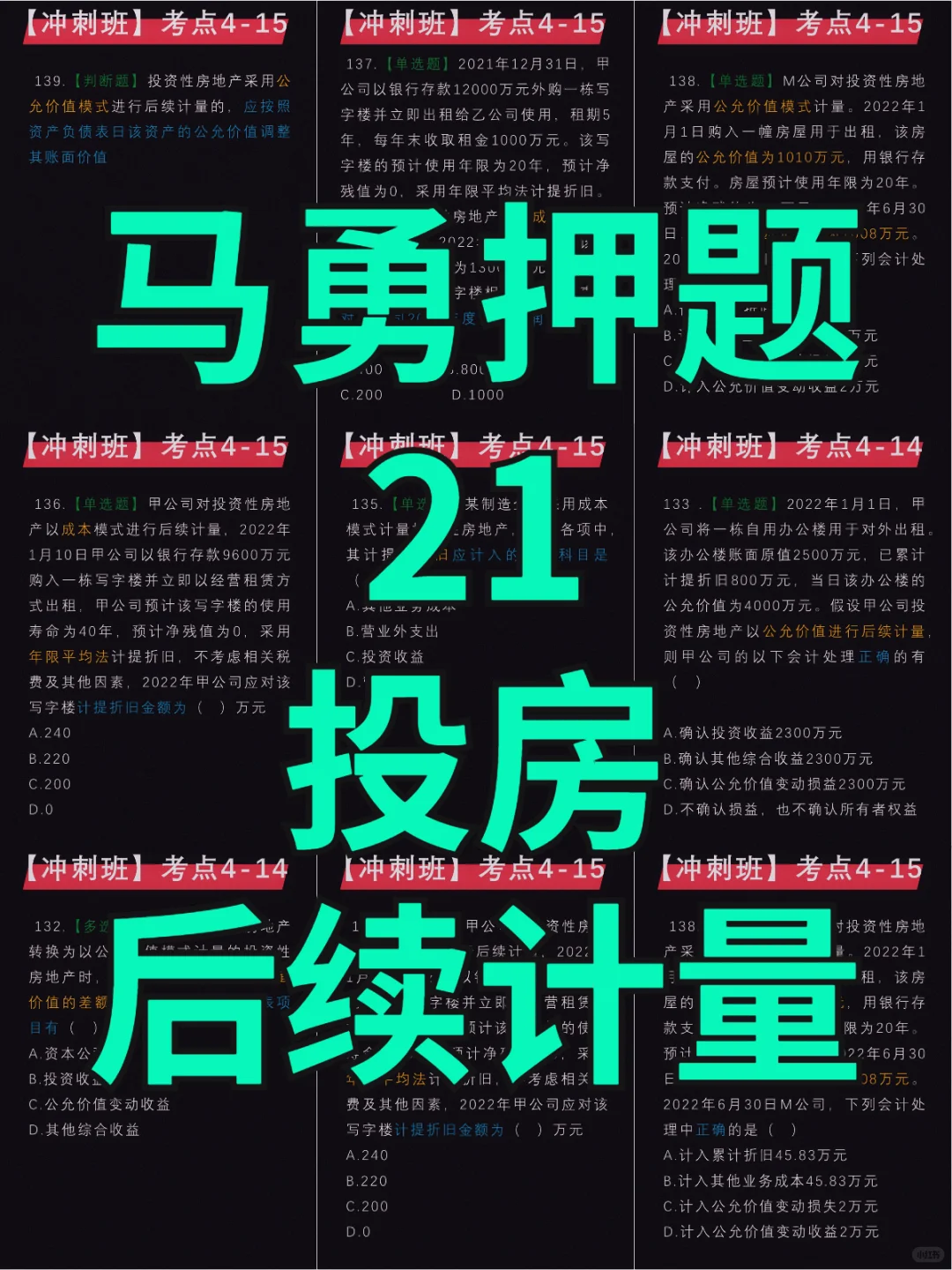

考点:投资性房地产后续计量

🔴成本模式

👉折旧、摊销、减值(参照固定资产)

.

🔴公允价值模式

👉不折旧、不摊销、不减值,以公允价值计量(公允价值变动,计入当期损益)

----

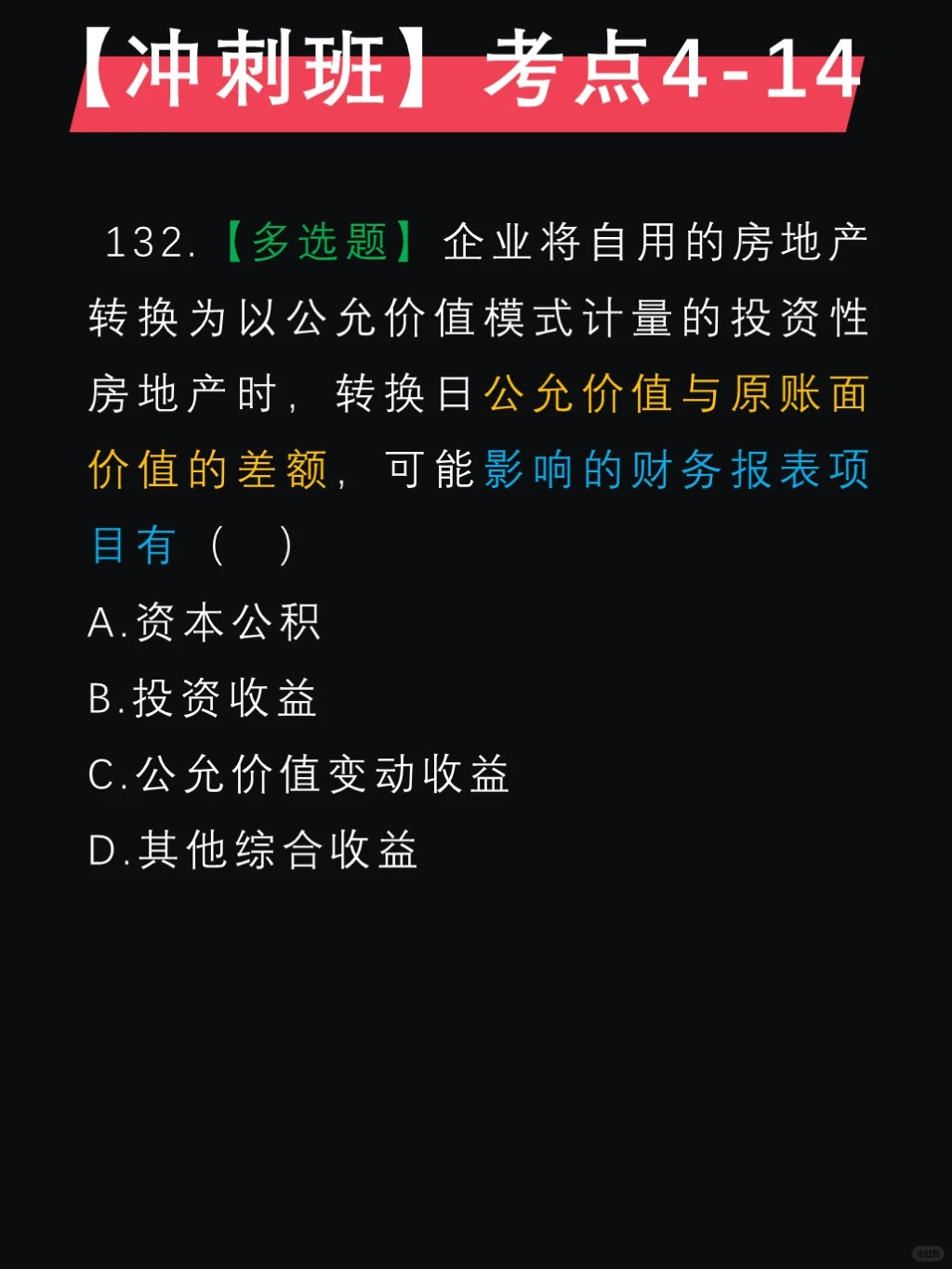

132.【CD】✅

👉升值,计入其他综合收益

👉贬值,计入公允价值变动损益,在财务报表里,它叫公允价值变动收益

----

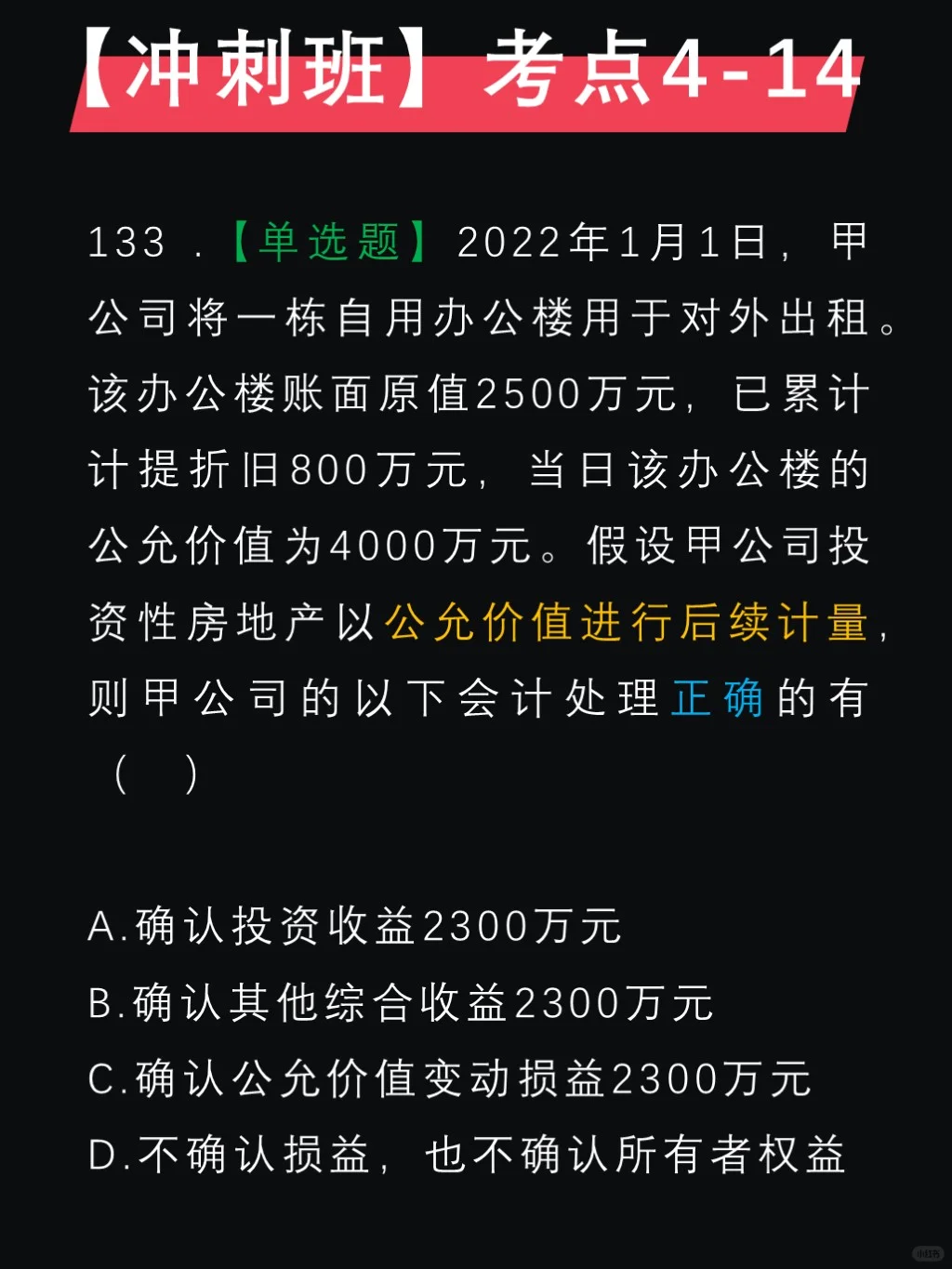

133.【B】✅

该固定资产账面价值:2500-800=1700

公允价值:4000

升值:4000-1700=2300

升值,计入其他综合收益

----

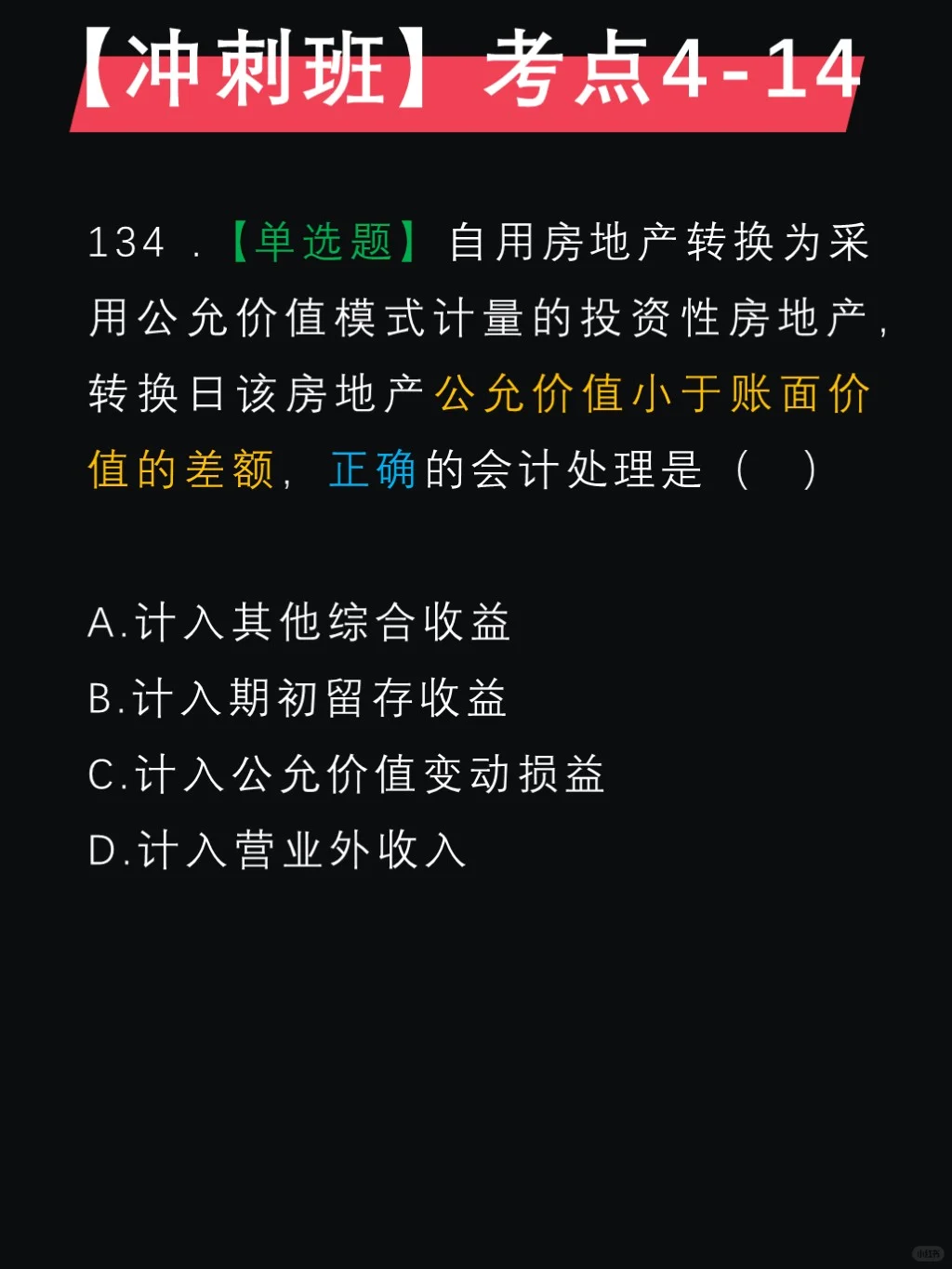

134.【C】✅

贬值,计入公允价值变动损益

----

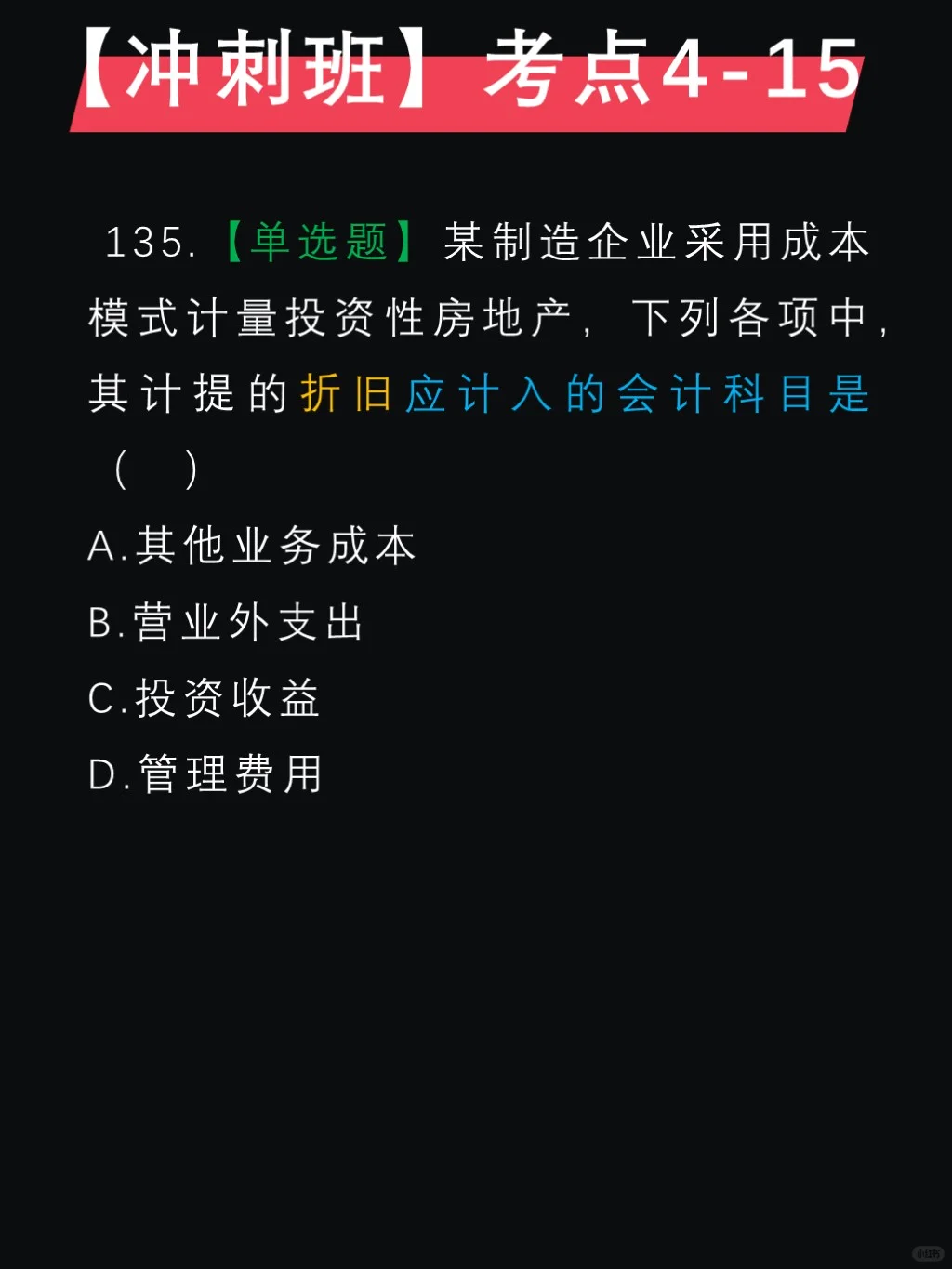

135.【A】✅

它的租金收入是其他业务收入,所以它的折旧是其他业务成本

----

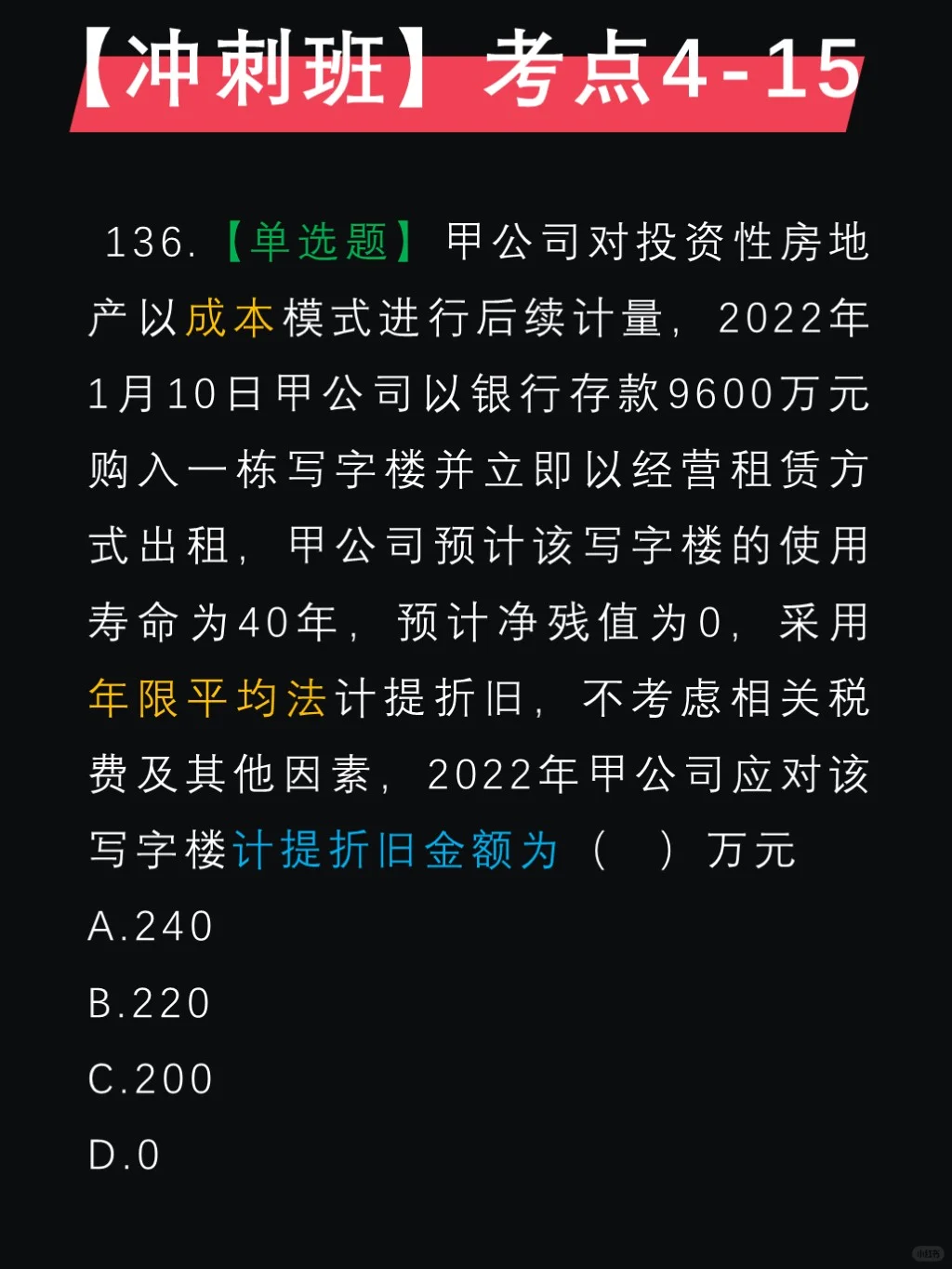

136.【B】✅

比照固定资产,提尾不提头

从2月开始提

9600÷40×(11÷12)=220

----

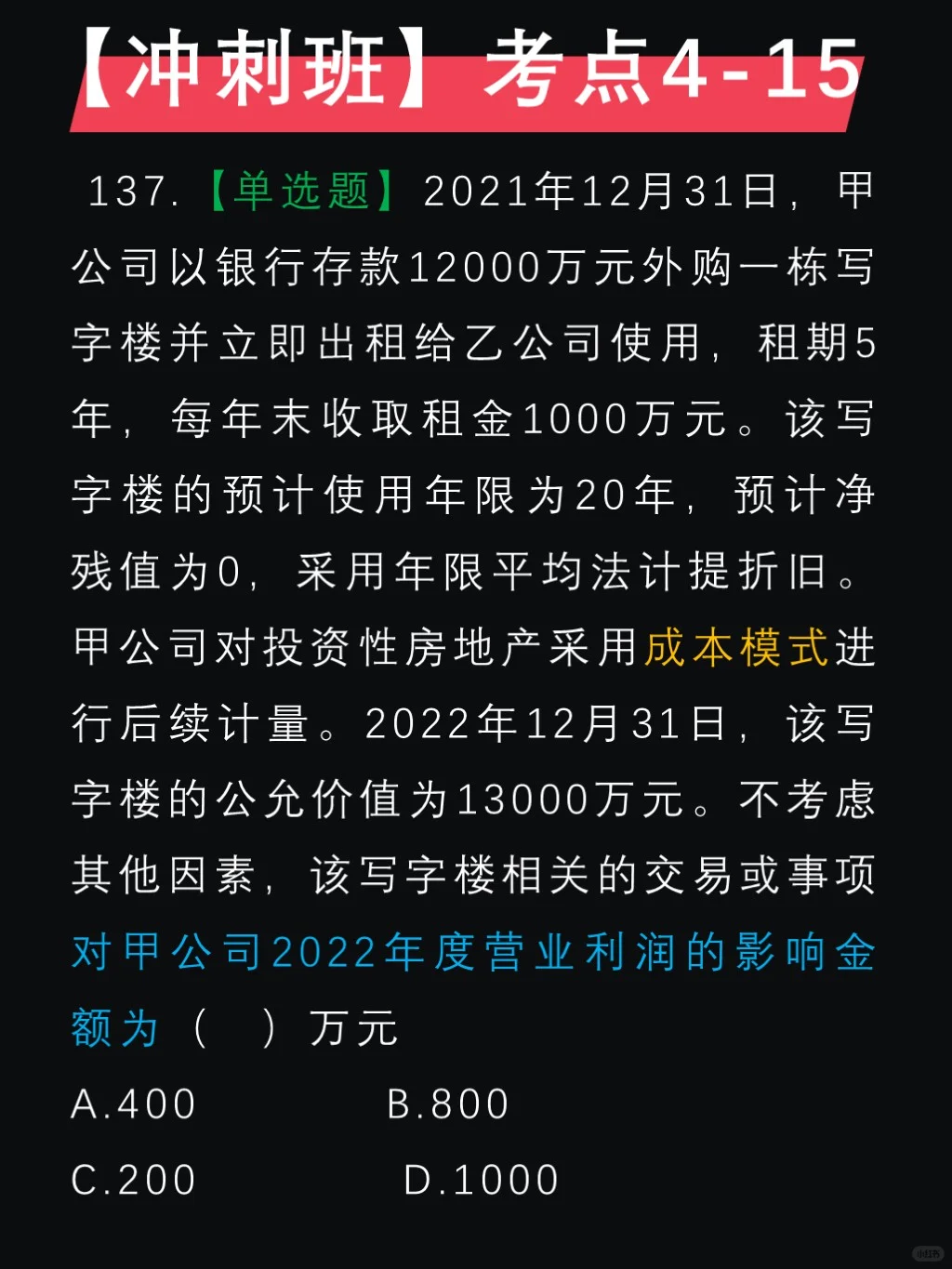

137.【A】✅

1000-12000÷20=400

成本模式,不看公允价值

----

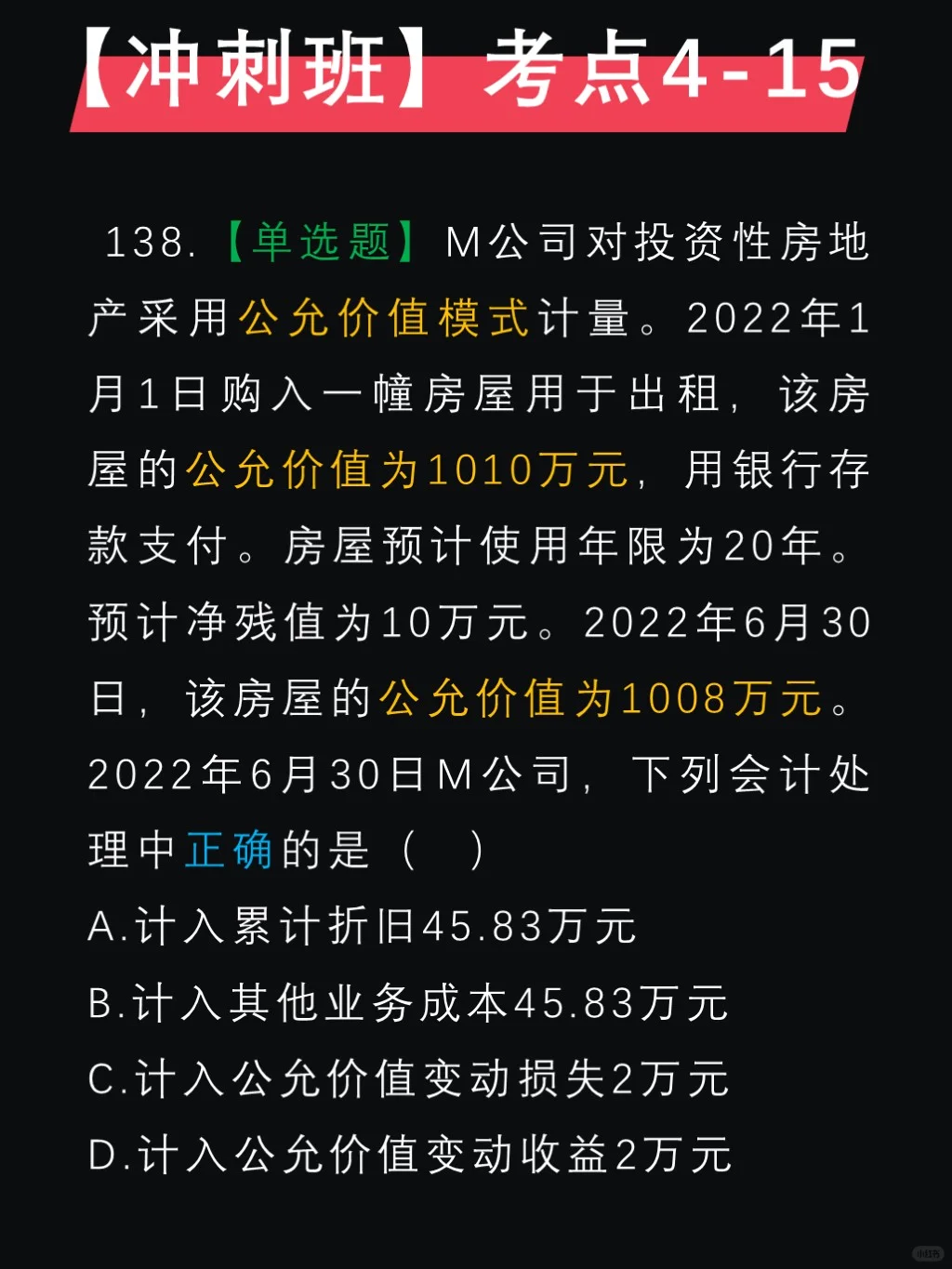

138.【C】✅

1010-1008=2

AB,公允价值模式计量,没有折旧,没有其他业务成本

D贬值,计入公允价值变动损益

----

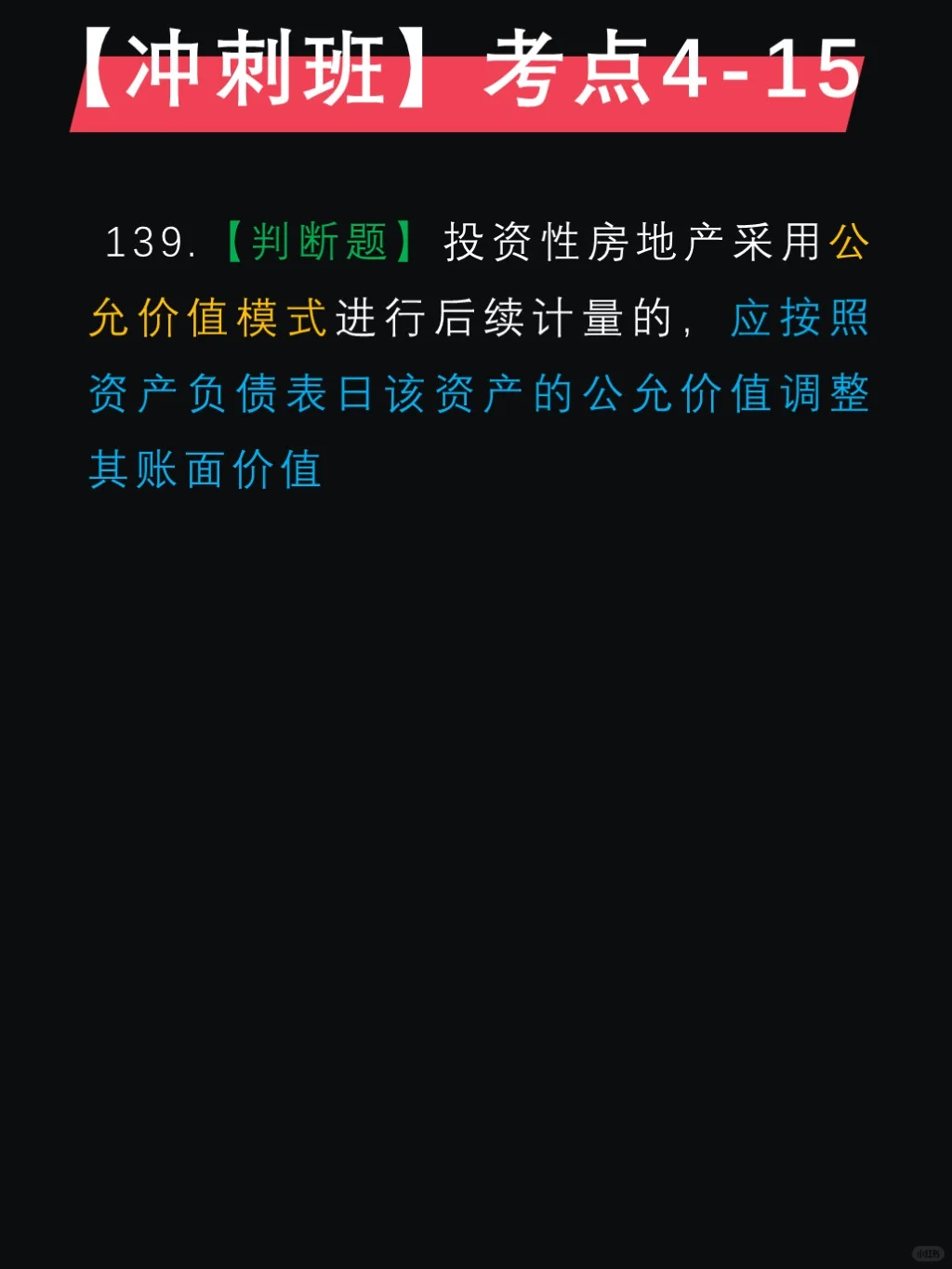

139.【√】✅

#2022初级会计备考 #初级会计实务