本文数据采集时间截止5月26日5:30

预计阅读时间5-10分钟

导读:

5月25日,银行间主要利率债窄幅波动,国债期货全线收跌;银行间资金供求整体平衡,月末影响渐显主要回购利率走升。

大连万达集团:网传“160亿销售20个万达广场”为不实消息。

美国至5月20日当周初请失业金人数低于预期;美国总统拜登:我们都同意不会出现违约的情况。

// 债市综述 //

1、央行公开市场操作

央行5月25日开展了70亿元7天期逆回购,中标利率2.0%。Wind数据显示,当日20亿元逆回购到期,因此单日净投放50亿元。5月26日央行有20亿元7天期逆回购到期。

*数据来源:Wind终端-央行动态(PBOC)

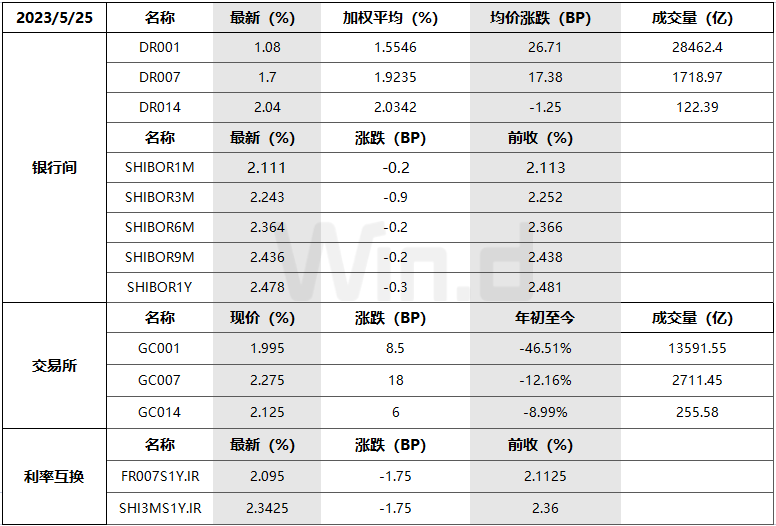

2、银行间资金面逐渐收敛

月末因素对银行间市场资金面的影响渐显,周四主要回购利率走升,其中DR001上行逾27bp至1.55%附近。

交易员:目前资金供求平衡,隔夜也属相对低位,因此央行今日在公开市场有“表态”但安慰意味更强,后续操作还要看市场需要。

*数据来源:Wind终端-资金综合屏(IMM)

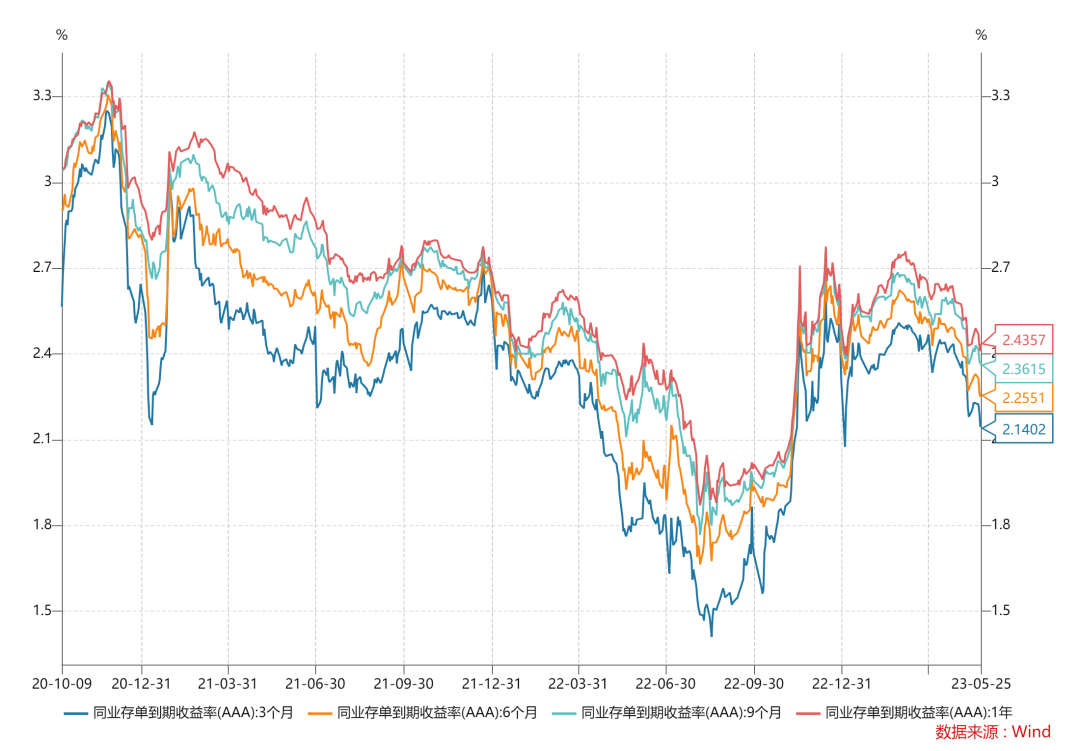

长期资金方面,主要股份制银行一年期NCD一级报价集中在2.43%-2.44%附近,二级市场同类型NCD成交在2.43%-2.44%附近。

*数据来源:Wind终端-经济数据库(EDB)

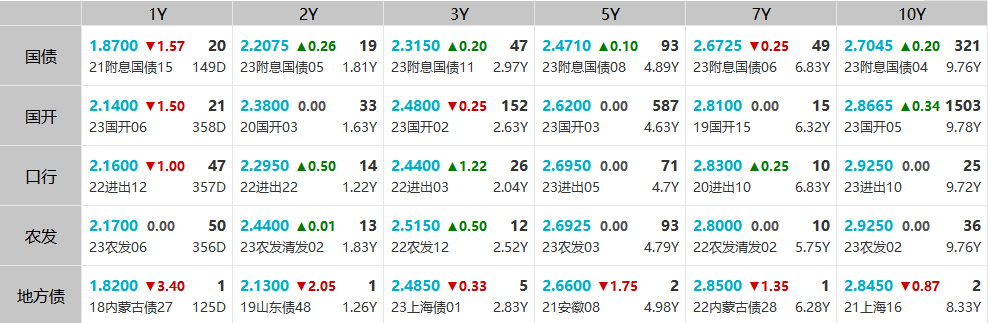

3、银行间主要利率债收益率窄幅波动

交易员:现券延续在前期收益率快速下行后的盘整态势,获利了结压力仍在。叠加近跨月资金面再现收敛,共同施压债市情绪。

*数据来源:Wind终端-成交统计(BMW)

*数据来源:Wind终端-经济数据库(EDB)

4、一级国债政金债中标情况

国开行7年期上清所托管固息增发债中标收益率2.7714%,全场倍数4.46,边际倍数5.14。国开行3年、10年、20年期金融债中标收益率分别为2.4668%、2.7983%、3.1234%,全场倍数分别为5.29、2.78、4.78,边际倍数分别为126.5、1.89、5.88。

进出口行3年、5年、10年期固息增发债中标收益率分别为2.48%、2.6363%、2.8977%,全场倍数分别为5.13、4.77、3.18,边际倍数分别为10.67、8.52、3.59。

*数据来源:Wind终端-债市日历(BDC)

5、国债期货全线收跌

30年期主力合约跌0.19%,10年期主力合约跌0.13%,5年期主力合约跌0.09%,2年期主力合约跌0.04%。

*数据来源:Wind终端-国债期货(TF)

6、美债收益率多数收涨

3月期美债收益率跌6.33个基点报5.316%,2年期美债收益率涨15.1个基点报4.539%,3年期美债收益率涨14.8个基点报4.218%,5年期美债收益率涨8.9个基点报3.914%,10年期美债收益率涨7.6个基点报3.822%,30年期美债收益率涨0.7个基点报3.995%。

*数据来源:Wind终端-美国国债(UST)

7、美元指数和汇率

5月25日,人民币兑美元中间价报7.0529,调升31个基点。在岸人民币兑美元16:30收盘报7.0686,较上一交易日跌268个基点。在岸人民币兑美元夜盘收报7.0795,较上一交易日夜盘收跌190个基点。成交量523.79亿美元。

交易员:中间价表现符合市场预期,表明了当前监管层态度。与此同时,美国经济表现仍对美元构成支撑。

*数据来源:Wind终端-经济数据库(EDB)

纽约尾盘,美元指数涨0.3%报104.23,离岸人民币兑美元跌275个基点报7.0923。

*数据来源:Wind终端-美元指数

// 要闻资讯 //

1、据第一财经,地方1-4月经济数据正在陆续发布,整体呈现恢复向好的态势。但在稳中有进的同时,各地包括部分传统产业需求不足、民间投资下滑等经济运行的深层次问题也持续暴露。近日,甘肃、黑龙江、新疆和四川等省份以及众多地市相继召开二季度经济运行调度会,力求确保实现时间任务“双过半”。

2、4月长三角地区人民币贷款增加1973亿元,同比多增636亿元。分部门看,住户部门贷款减少1016亿元,同比多减251亿元;企(事)业单位贷款增加2642亿元,同比多增830亿元;非银行业金融机构贷款增加166亿元,同比少增72亿元。外币贷款减少72亿美元,同比少减14亿美元。

3、上海市代表团赴滇考察交流,深化沪滇对口协作。

4、财政部江西监管局:对全省专项债券资金使用管理全貌进行系统性复盘,扎实做好地方政府专项债券核查工作

5、1-4月,广东房地产开发投资0.40万亿元,同比下降8.9%。其中,商品住宅投资下降6.8%。分区域看,珠三角核心区完成开发投资下降8.1%,粤东西北地区下降12.9%。1-4月,广东商品房销售面积增长9.3%。

6、上交所与中国航天科技集团签署战略合作备忘录。上交所总经理蔡建春表示,上交所将以本次签约为契机,在提高集团公司资产证券化率、提升上市公司质量、上市公司专业化整合、发行债券及REITs等领域,与航天科技集团全面深入开展合作,促进实现航天科技工业领域高水平科技自立自强。

7、大连万达集团:网传“160亿销售20个万达广场”为不实消息。

// 全球宏观 //

1、美国至5月20日当周初请失业金人数22.9万人,预期24.5万人,前值24.2万人修正为22.5万人。美国第一季度实际GDP年化季率修正值升1.3%,预期升1.1%,初值升1.1%,去年四季度终值升2.6%,四季度修正值升2.7%,四季度初值升2.9%。

2、美国总统拜登:我们都同意不会出现违约的情况;与麦卡锡的谈判是关于预算大纲的;现在是国会立即行动解决债务上限问题的时候了;谈判代表正在会谈中。

3、德国第一季度未季调GDP终值同比降0.2%,预期和初值均升0.2%;季调后GDP终值环比降0.3%,预期和初值持平。

4、日本央行:首要任务是稳定可持续地实现2%的通胀目标;将维持宽松的货币政策。

5、新加坡第一季度GDP终值环比下降0.4%,预期降0.6%,初值降0.7%;同比升0.4%,预期升0.2%,初值升0.1%。

// 机构观点 //

中信固收:5月以来同业存单利率震荡下行,目前已触及较低水平,背后驱动因素主要是存单供给较少以及机构配置力量加强。考虑到后续信贷投放节奏大概率放缓,商业银行负债端压力减轻,同业存单利率仍有可能进一步下行,但受到期规模抬升等因素影响,预计下行空间相对有限,可以适度配置或继续持有。其中,短期限的同业存单由于前期下行幅度较大,后续或有回调可能,叠加跨月时点临近,相较之下长期限存单更具配置性价比。

国君固收:“牛平”行情需要短端利率进一步下行以打开长债下行空间,同业存单作为短债的锚,后续走势影响重大。同业存单向下突破2.4%仍需资金进一步宽松致回购利率预期中枢下移、MLF降息等催化剂。

惠誉评级:在14家主要互联网平台企业完成监管部门责令进行的金融业务专项整改以后,政府对金融科技信贷行业的监管将进入常态化阶段。惠誉预计贷款规模将恢复增长,原因是这些小贷公司仍是除银行渠道外重要的金融服务提供商,且在践行中国的普惠金融发展中发挥不可或缺的作用。

// 今日一级发行 //

1

国债&政金债

*数据来源:Wind终端-债市日历(BDC)

2

地方政府债

*数据来源:Wind终端-债市日历(BDC)

3

城投债

*数据来源:Wind终端-债市日历(BDC)

// 债市预警 //

1、安顺城投控股股东被列入失信被执行人

2、华业资本股东所持公司部分股份将被司法拍卖

3、成都轨道集团副董事长接受纪律审查和监察调查

4、泰禾集团被兴业信托申请强制执行,涉案金额近32亿元

5、南昌市建设投资集团有限公司党委委员、副总经理涂凤全接受纪律审查和监察

6、金科股份实控人股份被申请重整,股价连续低于1元面临退市

7、潍坊滨海城投借道“伪金交所”违规融资,陷入债务违约泥潭

8、融创、民生信托胜诉,泛海被判支付超37亿,账面资金仅剩14亿

9、融创房地产集团2022年业绩亏损

10、海航酒店无法披露2022年报

?点“阅读原文”获取完整《债券重大事件》

关注?万得3C会议

『Wind新洞察:固收实务指南』

与行业大咖一同探讨固收实务