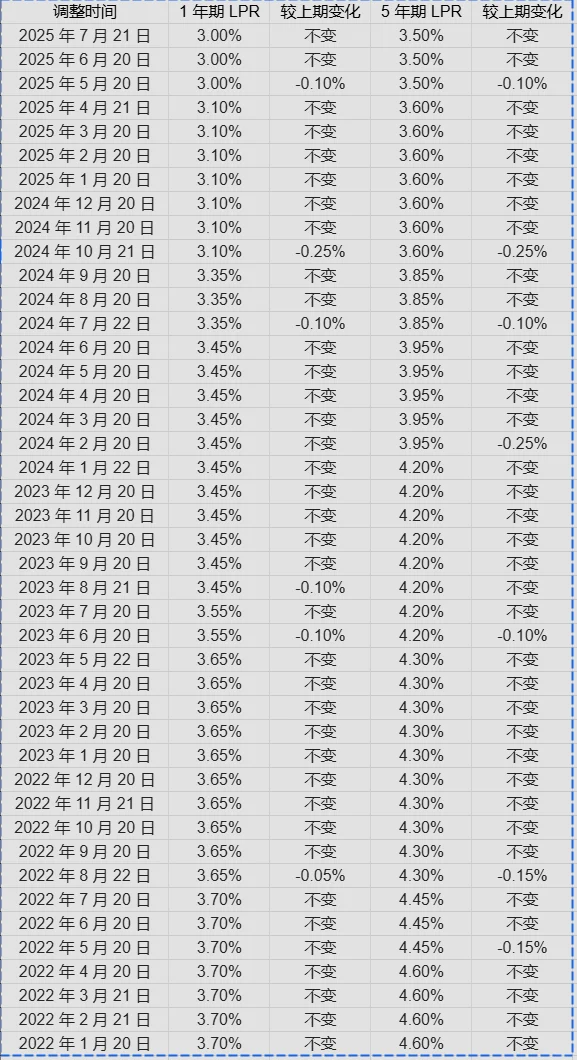

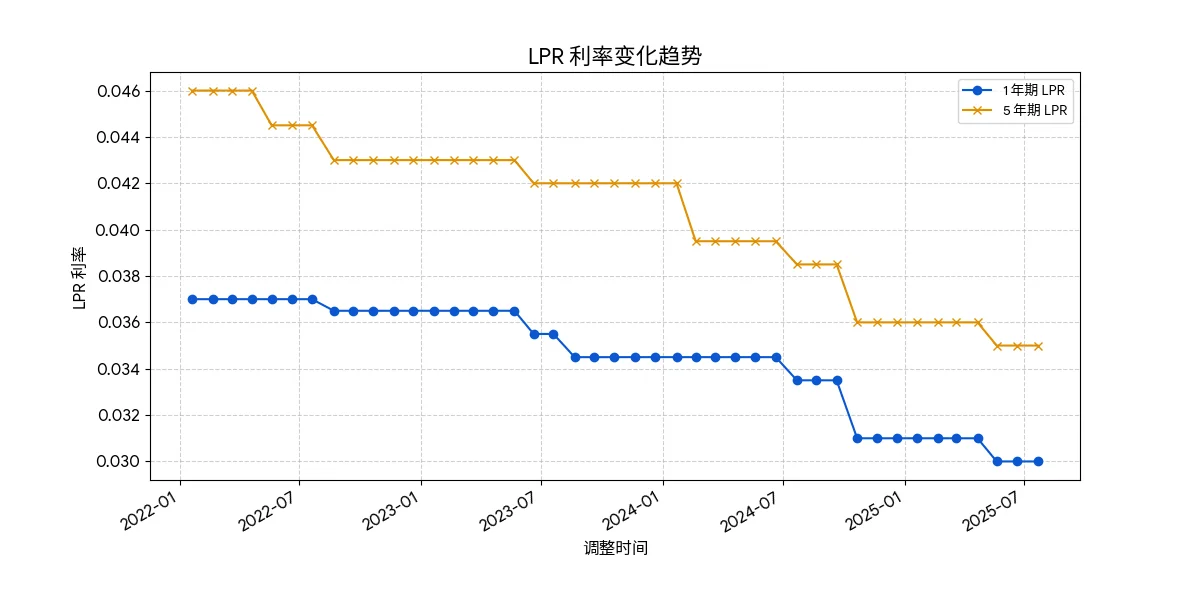

宝子们!最近查房贷账单发现月供又变了?整理了 2022-2025 年 LPR 完整数据 ,发现藏着超多和钱包相关的秘密👇!不管是还房贷、办经营贷,还是纠结提前还贷,都得吃透这些趋势!\nPart 1️⃣ LPR 数据大起底:1 年期 vs5 年期\n先搞懂两个核心:\n \n1 年期 LPR:影响 经营贷、消费贷、车贷 (短期贷款);\n5 年期 LPR:影响 房贷、长期经营贷 (房贷占 90% 以上)。\nPart 2️⃣ 对普通人的 3 大影响(必看!)\n▶️ 房贷族:月供省出 “奶茶自由”\n假设 100 万房贷,30 年等额本息:\n \n✖️ 2022 年初(4.60%):月供约 5126 元,总利息 84.5 万;\n✔️ 2025 年(3.50%):月供约 4490 元,总利息 61.6 万;\n👉 每月少还 636 元!相当于每月多喝 20 杯奶茶🥤,总利息省出一辆代步车!\n \n⚠️ 提醒:房贷利率按 “重定价日” 调整(一般是贷款发放日,比如 8 月放贷,每年 8 月自动调),快查自己的合同!\n▶️ 经营 / 消费贷用户:借钱成本砍半\n1 年期 LPR 从 3.70% 降到 3.00%,企业贷款、装修贷、车贷利息狂降!\n比如 100 万经营贷,以前年利息 3.7 万,现在只要 3 万,省出 7000 元💰!\n(但别乱贷!负债过高会影响征信,建议用于真实经营需求~)