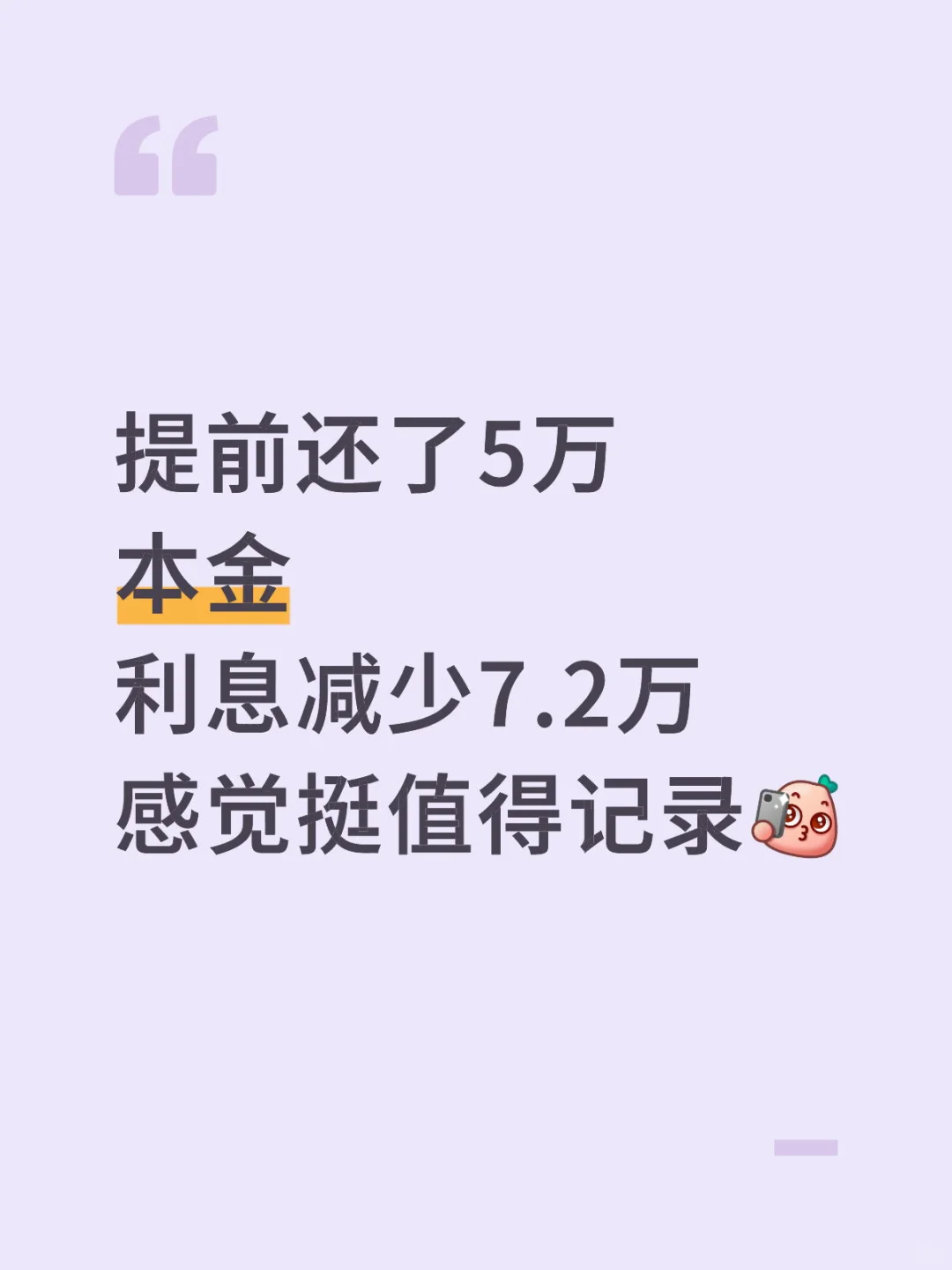

纠结了整整几个月!提前还贷5万块,到底是选「减少月供」还是「缩短年限」?🤔\n \n上个月狠下心操作了!听劝选了 「缩短年限」!\n👉 我的情况:\n银行:建行(银行app不帮忙计算)\n利率:3.55%(不算最低但也不高,本来我还想等)\n提前还本金:5万元\n选择:缩短还款年限(我算的减少月供只少几百!)\n \n👉 结果今天扣款发现太香了!\n总还款减少:12.2万! (本金5万,利息省了7.2万!)\n还款期缩短:47期!近4年!⏳➡️💰 (相当于少还快4年房贷!)\n \n> 为什么选「缩短年限」?\n> 专门问了建行客户经理和懂理财的朋友!🧠\n> 结论:在利率不算特别低的情况下(尤其高于稳健理财收益),想“最大化省利息、早点摆脱房贷”,选 「缩短年限」绝对更划算!省下的都是真金白银的利息啊!这钱存着不用,收益大概率跑不赢房贷利率的复利!\n \n> 纠结的姐妹:如果现金流OK,想“终极省钱+提前解放”冲「缩短年限」,如果想月供压力小一点,可以打电话问一下房贷经理,算一下月供少多少!\n#建行房贷 #提前还贷 #房贷提前还款 #缩短贷款年限 #省利息妙招 #理财干货 #努力还贷中 #房贷一族 #存钱大作战 #成年人的安全感**\n \n你们提前还贷都选的哪种方式?省了多少咧?\n#房贷利率 #房贷 #房贷提前还款