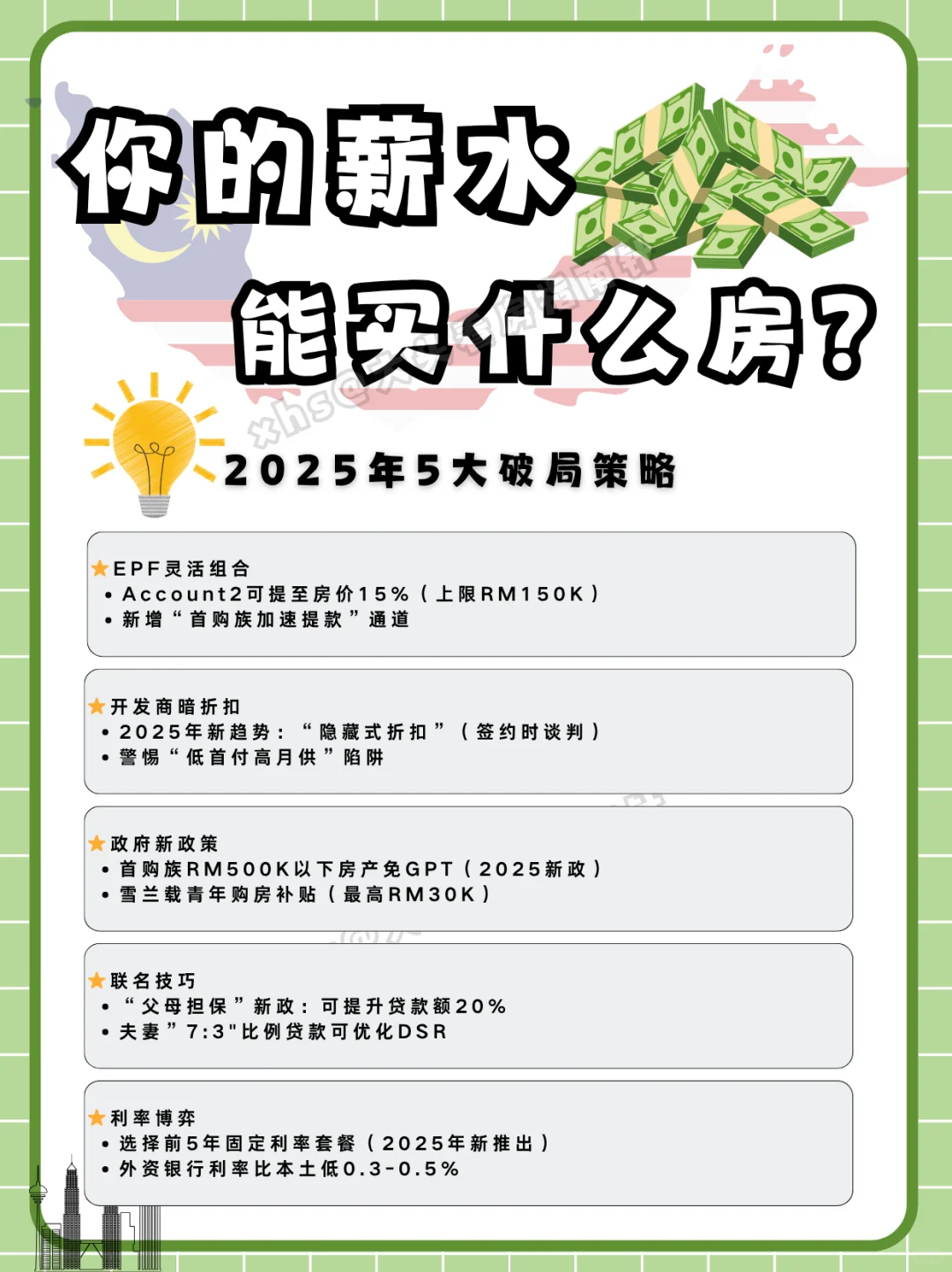

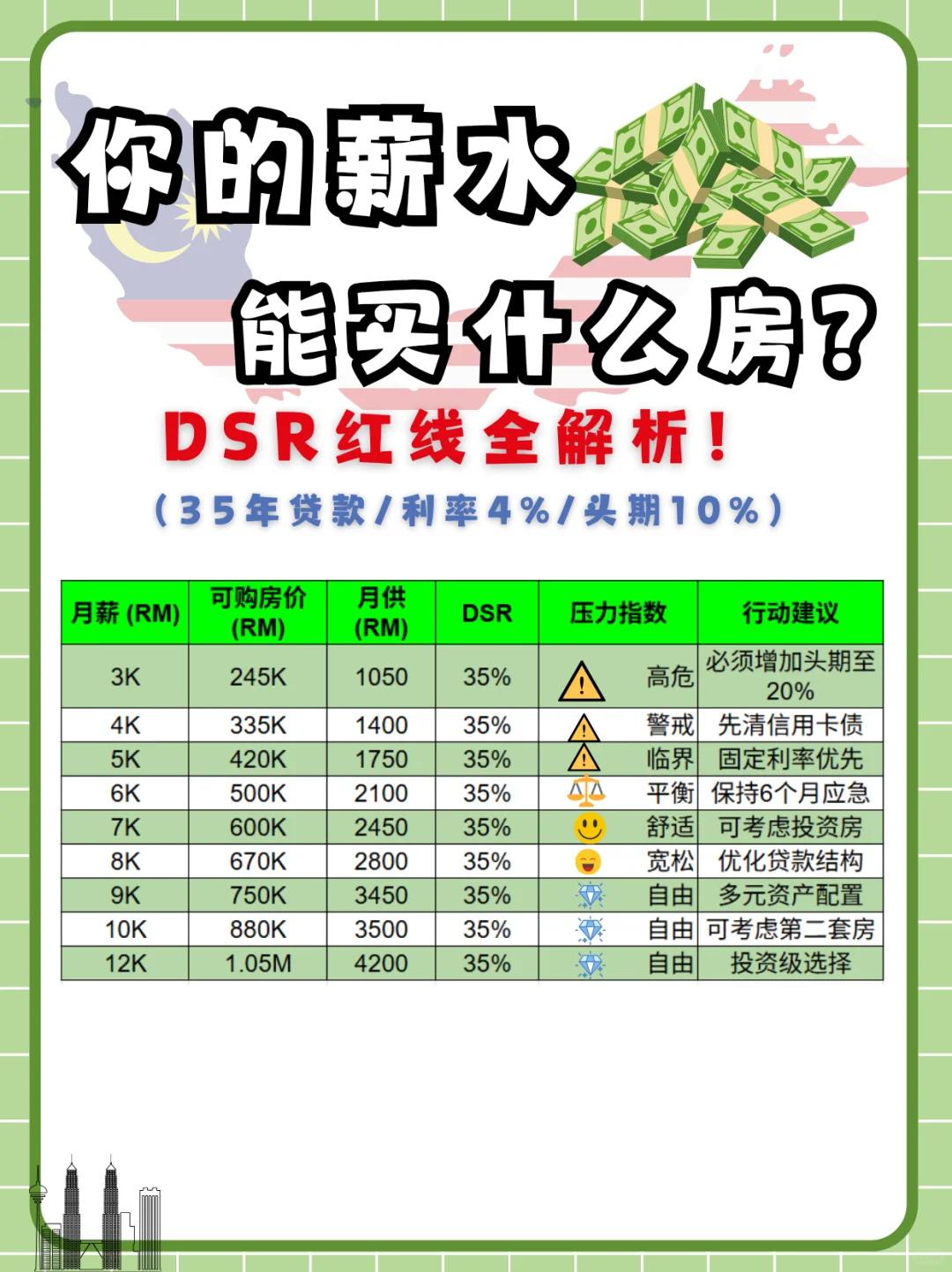

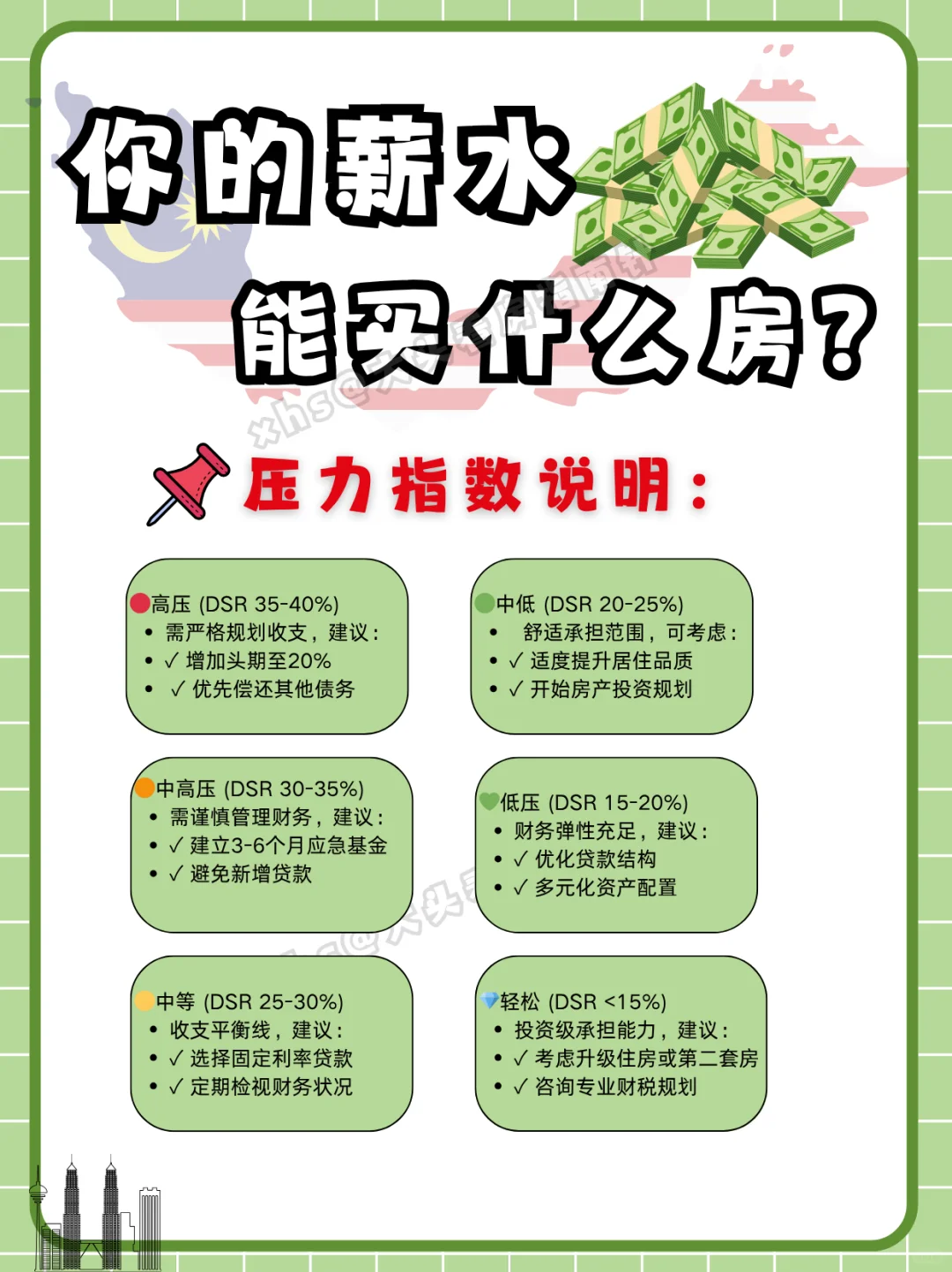

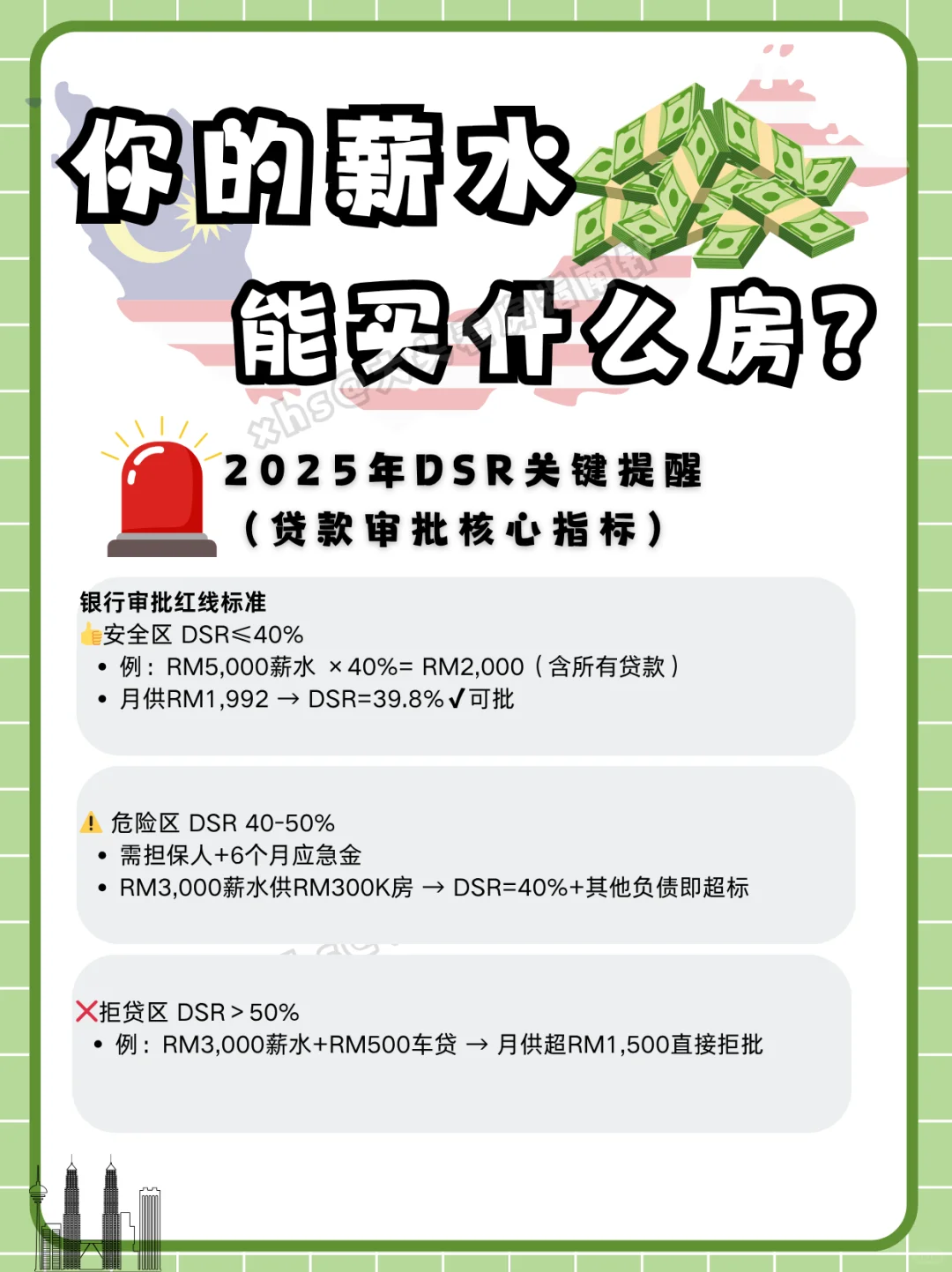

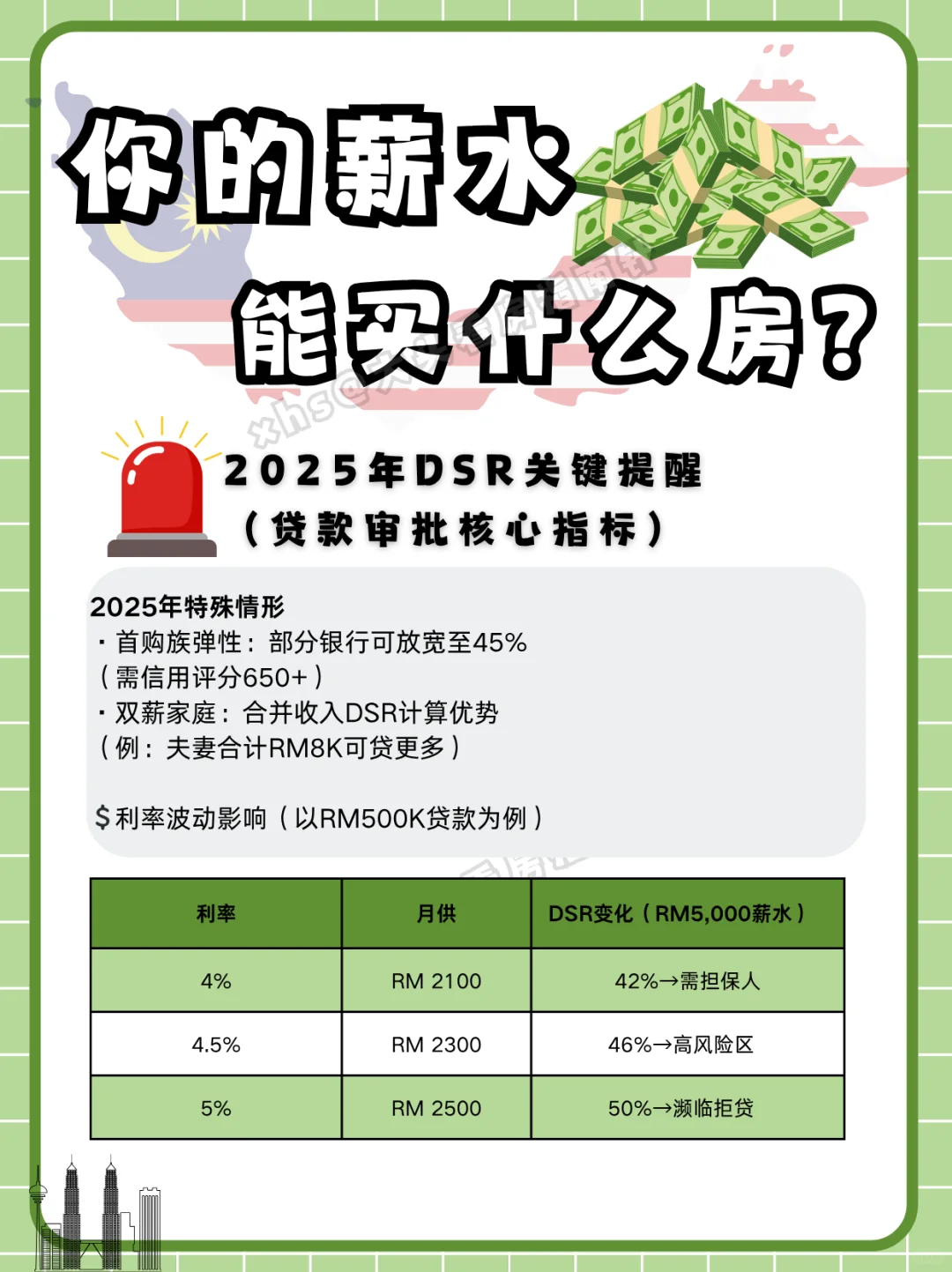

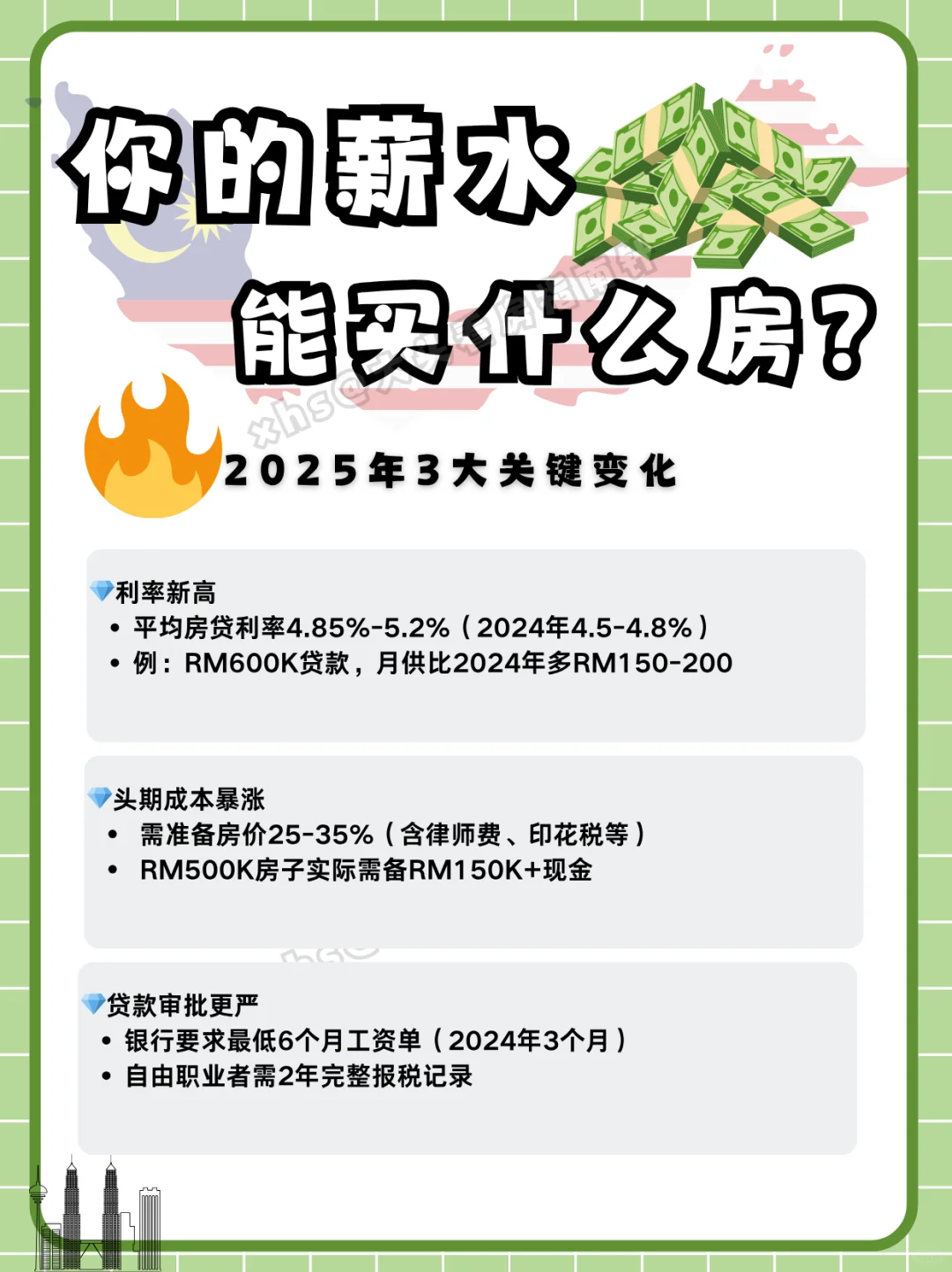

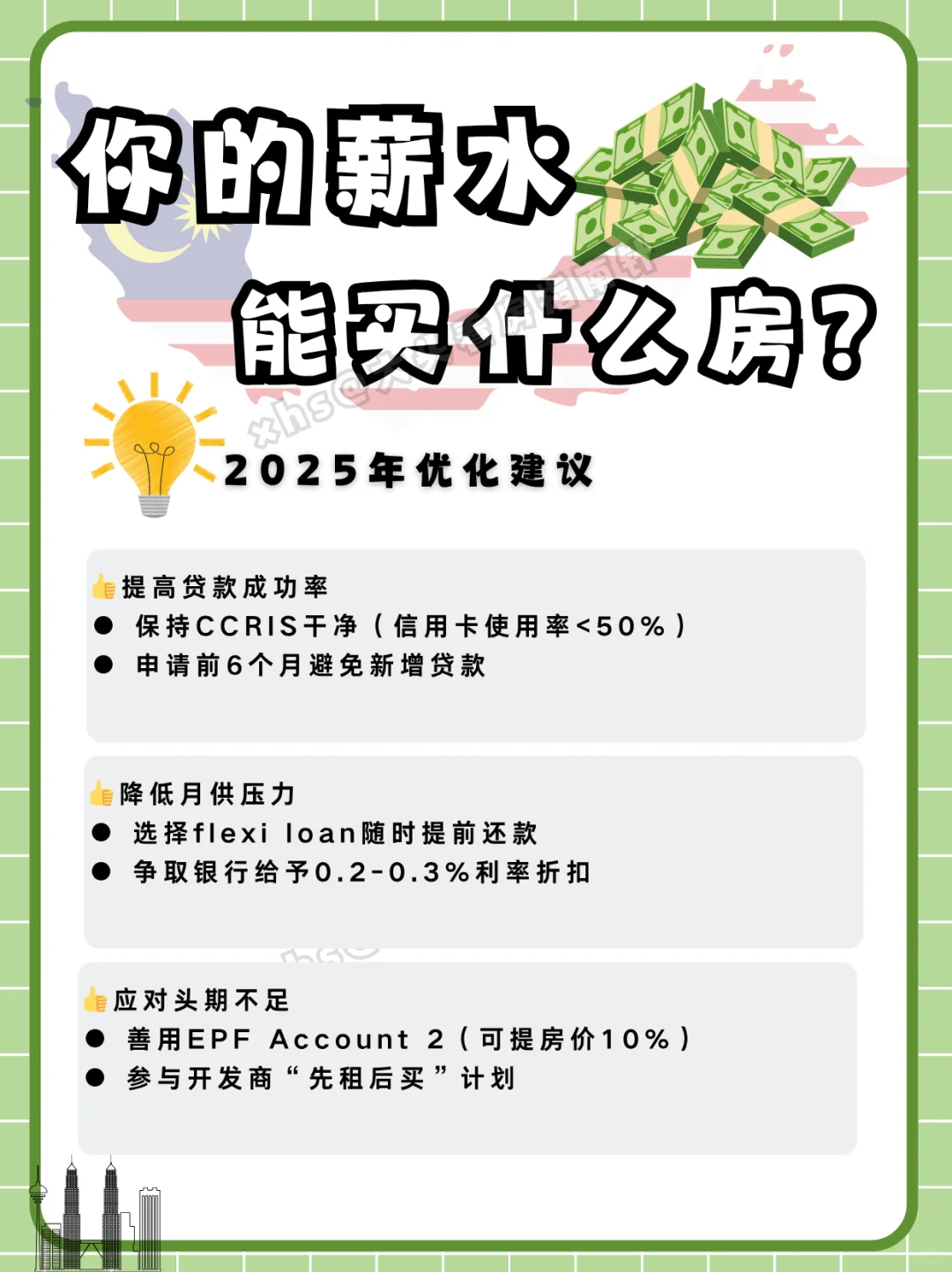

📢 35年房贷方案 | 利率4% | 头期10% 起\n📌 压力指数怎么看? 主要参考 DSR比率 + 生活品质 的整体评估 📊\n \n🔍 影响你买房能力的3大关键因素:\n \n1️⃣ 头期付款比例\n🔹 头期10% = 贷款90%\n🔹 头期20% = 贷款80%(✅ 月供可少约10-15%!)\n📌 举例:买RM300K的房子\n \n头期10% → 月供约 RM1,418\n \n头期20% → 月供降至约 RM1,260\n \n2️⃣ 利率变动的影响\n🔹 利率4% → RM300K贷款月供约 RM1,418\n🔹 利率5% → 月供飙升至约 RM1,593(⬆️ 增加12.3%)\n✅ 建议比较至少3家银行的利率!\n \n3️⃣ 信用评分\n🔹 信用良好 → 有机会拿到 3.8%优惠利率\n🔹 信用一般 → 可能被加 0.5%利率,负担更重 💸\n \n🚨 被银行拒贷的高风险警示:\n❌ DSR超过50%(房贷+车贷+信用卡还款 > 薪水一半)\n❌ 信用报告有逾期记录\n❌ 工作年资不足2年(⚠️除非是医生、律师等高收入专业)\n \n💡 聪明买房三步走:\n \n🔢 算:用 DSR 公式简单算一算\n \n(房贷 + 车贷) ÷ 月薪 ≤ 40%\n \n💬 比:至少问3家银行,选出最优惠利率!\n \n💰 存:尽量准备 20%头期,更轻松上车\n \n📌 实用建议:\n \n🧑💼 月薪<RM5K:先存头期、提升收入\n👨💼 RM5K-8K:可考虑 RM300K-500K 之间的房子,但记得控制负债\n👨💼 月薪>RM8K:选择多,但也建议 DSR控制在40%以下 保持财务健康\n \n💬 你在哪个收入区间?欢迎留言你的“月薪 + 理想房价”,我帮你分析是否负担得起!📉📈\n#买房攻略 #房贷 #生存指南 #房贷利率 #房产知识 #新手买房 #月供 #房产投资 #马来西亚房产 #首购族