01

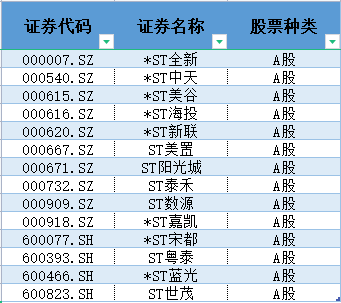

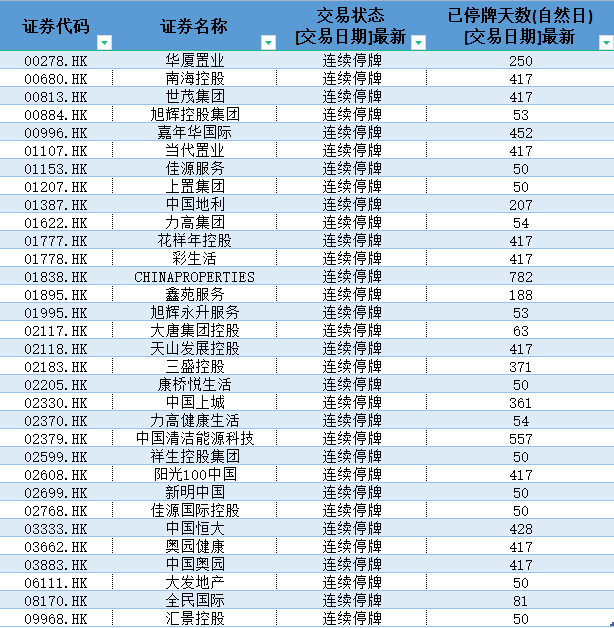

“披星戴帽”的房地产行业

数据来源:choice,索骥合规整理

数据来源:choice,索骥合规整理

房地产公司批量暴雷,核心问题还是遭到不合规经营的反噬。

02

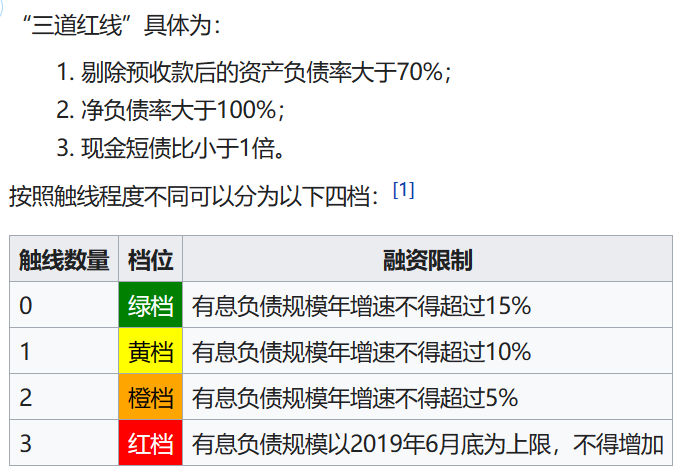

资产负债率突破“三条红线”

2020年,中国出台“三道红线、四档管理”的监管措施。

数据来源:choice,索骥合规整理

03

“合联营”“明股实债”等表外负债风险

房地产危机的爆发,在于债务风险的持续累积,其中重要的一环是合联营、明股实债等表外负债风险。

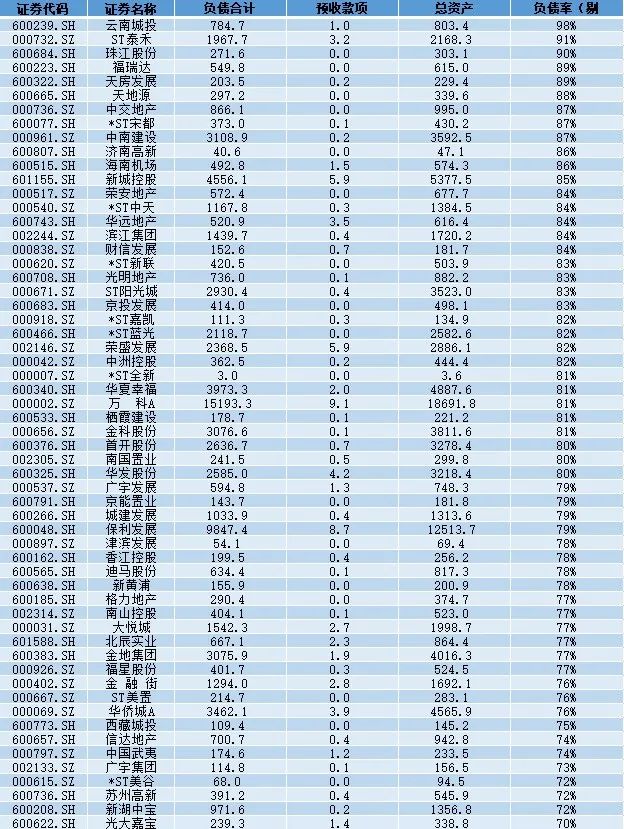

按相关法规,正常情况下,房地产项目的杠杆率最高为70%左右,即负债率不会超过70%(也即是上述三道红线之一)。就是说房企除了以自有资金支付项目总投资的30%,余下70%允许向各类金融机构借款。

但实际操作过程中,房企80%甚至90%的高杠杆是怎么加上去的呢?房地产加杠杆,主要有两个途径:一是资本金加杠杆,对30%自有资金部分进行融资。少部分房企甚至将项目总体杠杆率放大到90%以上,形成表内贷款70%,达到红线要求,表外隐藏负债20%以上。

以恒大为例,它的表外负债具体有多少?GS说有1万亿,也有说5000亿。2021年中报,恒大总负债是19665亿元(未扣掉预付款)。

表外负债的危害在于:它让债务隐性化、变相美化了企业财务报表、增强表内融资能力但同时也会推高房企的财务风险;会误导使用者对房企偿债能力高估,但实际偿还时仍会影响房企现金流,造成巨大的流动性压力——直接带来的结果是:表外负债高的房企外强内虚,规模巨无霸,偿债羸弱,增收不增利。

在表内表外负债的夹击之下,一定宏观周期有变化(比如COVID-19带来的不可抗力),房地产行业问题就容易暴露,而恒大是那根导火索。

04

挪用“预付金”玩高周转

往期回顾 | |