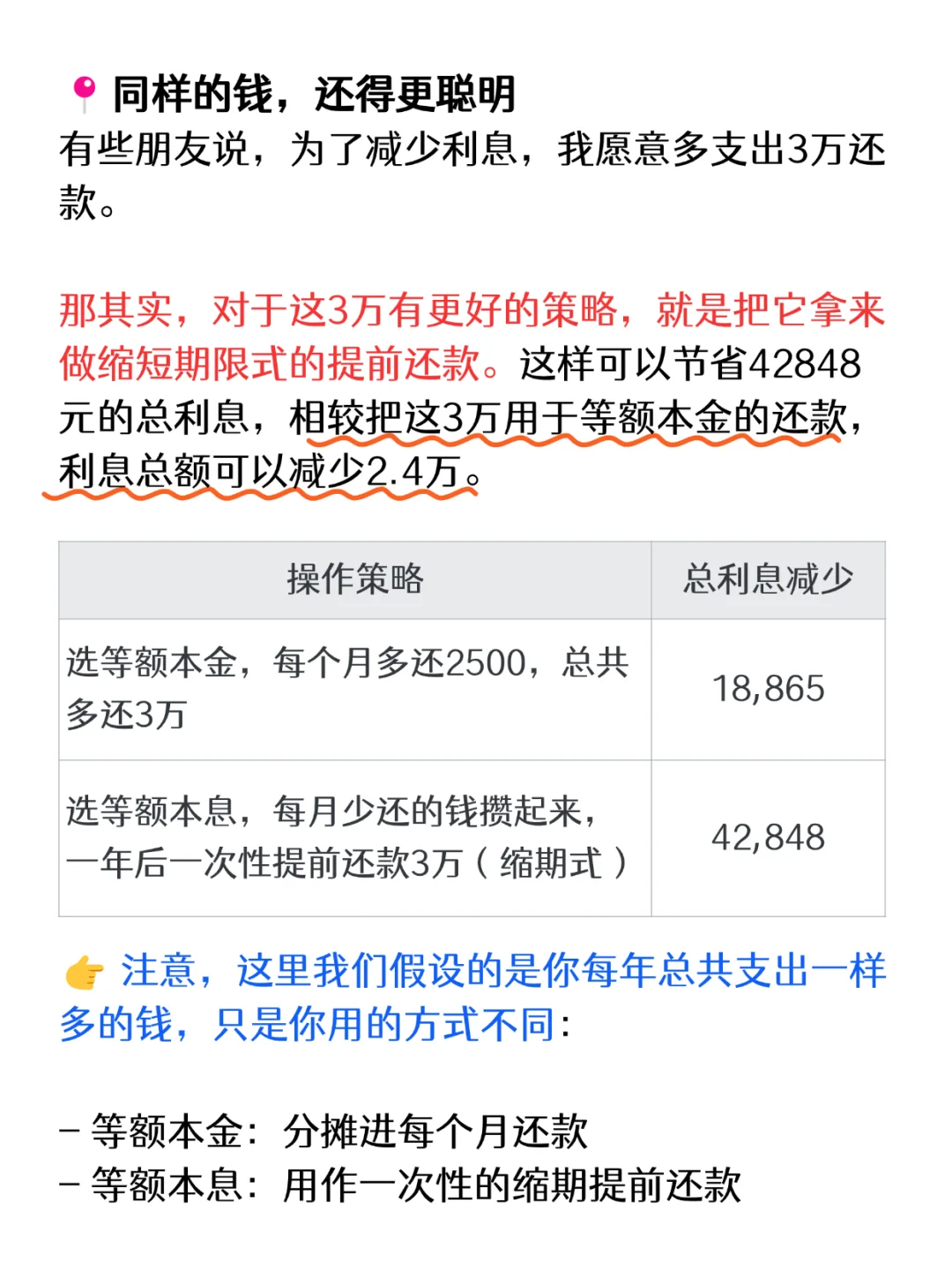

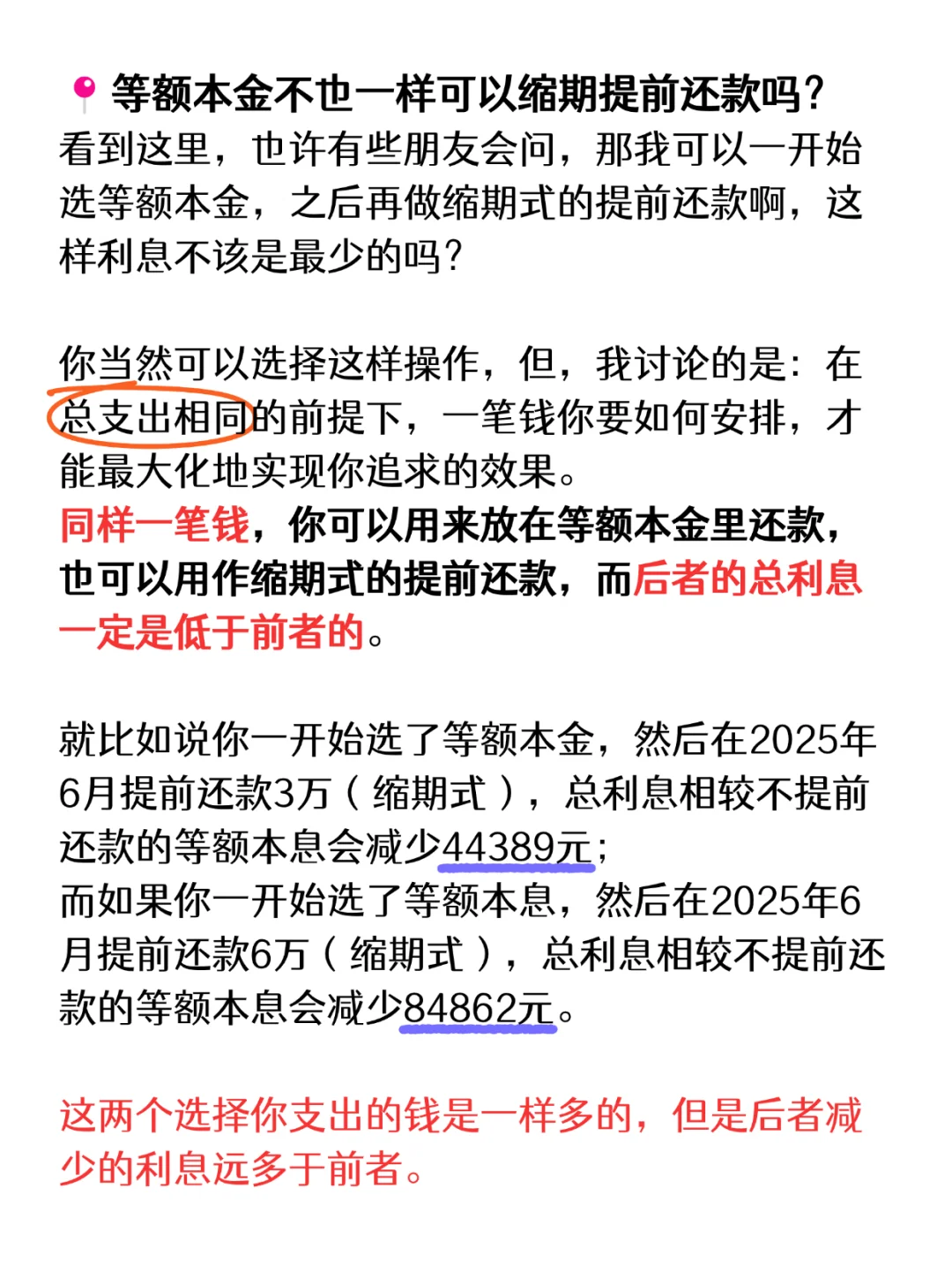

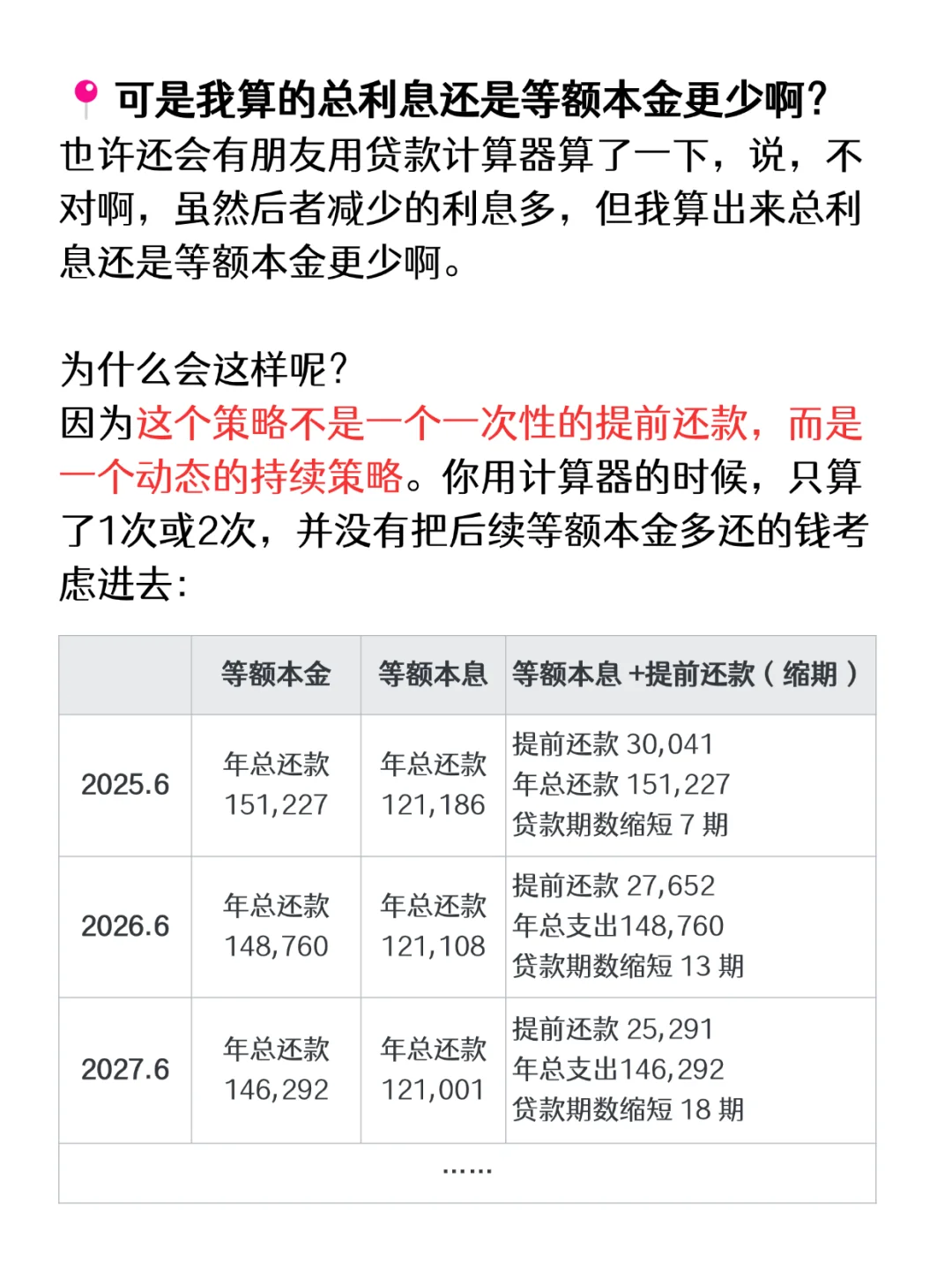

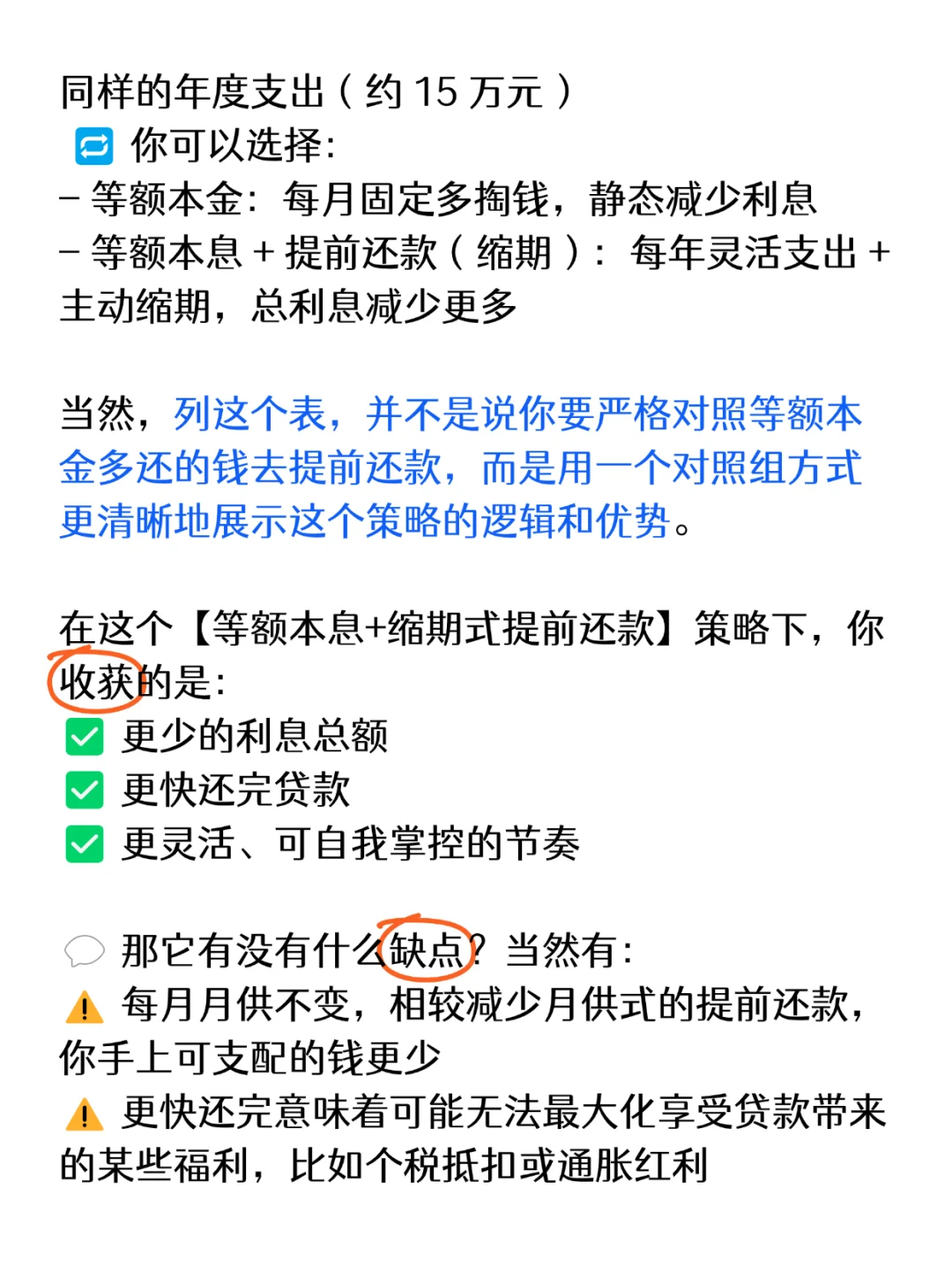

前两天我发了《【等额本息+提前还款】比等额本金更划算!》一文,评论区大家提的很多问题让我意识到自己或许讲得还是不够清楚,所以再写一篇,希望能帮助大家更好地理解这个还款策略。\n \n💡给「我不想知道为什么,你就直接告诉我怎么还利息最少」的朋友的结论:\n💰等额本息+定期进行缩短期限式的提前还款(就直接减少总年限的那种提前还法)利息最少\n👉适用前提:你的贷款银行对缩期式提前还款没有做太多限制\n \n想要更具体分析的朋友可以左滑看图片内容,里面通过案例计算探讨了以下问题:\n❓等额本息前期都是在还利息?\n❓同样的钱,还得更聪明——【等额本息+提前还款】为什么利息更少?\n❓等额本金不也一样可以搞缩期式提前还款吗?\n❓为什么贷款计算器算的总利息还是等额本金更少?\n \n‼️需要强调,这里讨论的前提始终是,你每年支出的钱是一样多的,只是你用的方式不同:\n- 等额本金:分摊进每个月还款\n- 等额本息:用作一次性的缩期提前还款\n而结论非常确定,后者的总利息一定是低于前者的,而且会低很多。\n \n👏总结一下,在这个【等额本息+缩期式提前还款】策略下,你将收获:\n✅ 更少的利息总额\n✅ 更快还完贷款\n✅ 更灵活、可自我掌控的节奏\n \n💬 那它有没有什么缺点?当然有:\n✖️每月月供不变,相较减少月供式的提前还款,你手上可支配的钱更少\n✖️更快还完意味着无法最大化享受贷款带来的某些福利,比如个税抵扣或通胀红利\n \n📌所以重点不是“哪种最好”,而是:\n哪种更贴近你的生活需求?\n \n顺便回应一个常见问题:\n有些朋友可能会说:\n“你算得好复杂啊,干嘛不一开始就少贷几年、少贷点钱,利息不就少了吗?”\n \n嗯…没有成为马云是我不想吗\n \n现实是:如果能少贷,自然会少贷,最省利息的一定是不贷款。但更多人是没得选\n \n所以这篇文章的前提是很现实的——\n我需要贷这么多钱,这么长时间,不然负担不起月供,那我该怎么还,才能最省利息、最合自己节奏?\n \n我们在讨论的,始终是限定条件下的最优解。\n \nBtw,下篇我计划带大家算下,如果想要留房贷用于个税抵扣的话,怎么做会比较划算,不知道大家有兴趣吗\n#房贷提前还款 #等额本金 #等额本息 #房贷 #买房 #缩短期限