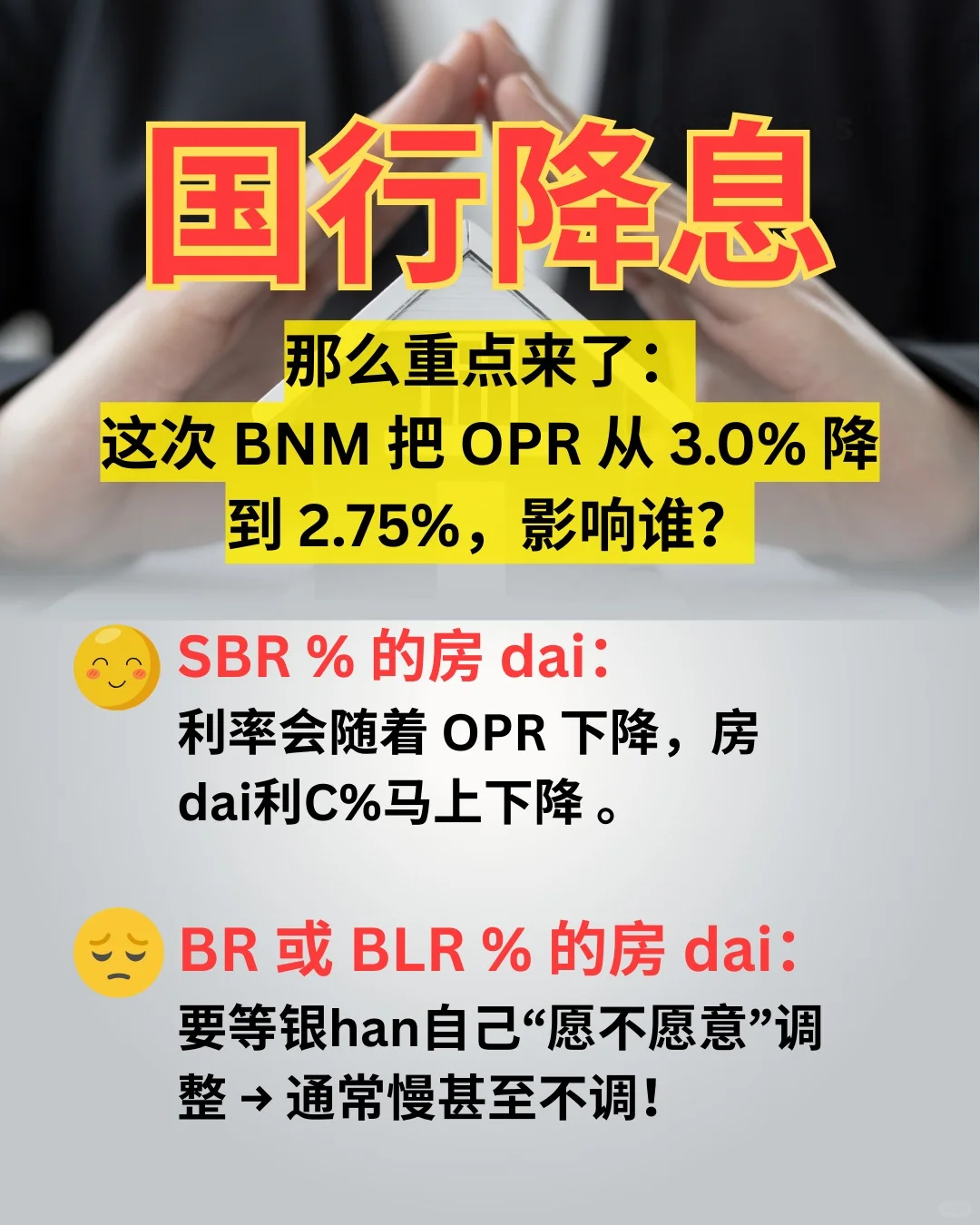

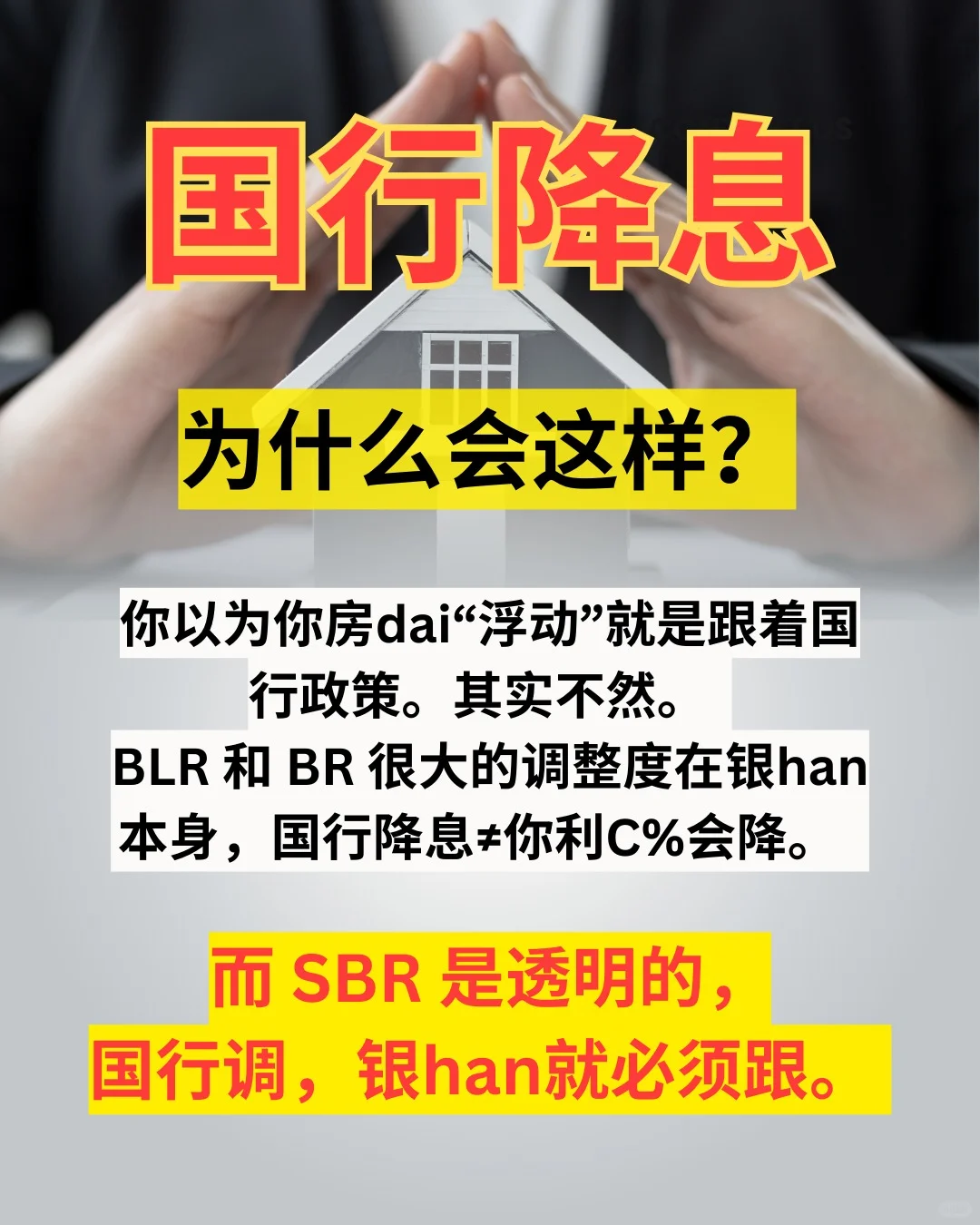

因为你的房代,可能不是 SBR!\n \n2025年7月9日,国行下调 OPR 到 2.75%。很多人以为“利C降了,月供马上变少”,其实,没那么简单。你需要看回你的借是什么?\n \n BLR\n年份:1991年 – 2014年12月\n \n特点:\n- 由bank自行设定:每家的 BLR 不一样,缺乏统一标准。\n- 透明度低:你很难知道bank是根据什么来决定 BLR。\n- BLR + Spread(利差)\n举例:BLR = 6.6%,Spread = -2.4%,你的% = 4.2%\n \n缺点:\n- Bank之间的 BLR 差距大,比较起来困难。\n- 容易被bank操作,调高或调低都不是很透明。\n \n BR\n年份:2015年1月 – 2022年7月 (BNM推出 BR 是为了解决 BLR 不透明的问题。)\n \n特点:\n- 由bank设定,但需根据 BNM 规定公式: bank的 cost + 法规成本\n- 每家的 BR 仍然不同,因为他们的internal cost不同。\n- BR + Spread(利差)\n举例:BR = 2.5%,Spread = 1.7%,你的% = 4.2%\n优点:\n- 比 BLR 更合理透明些。\n缺点:\n- 无法直接跟OPR,滞后反应。\n \n SBR\n年份:2022年8月起至现在\n \n特点:\n- 跟 OPR,所以每家一样。\n- SBR(= OPR)+ Spread\n举例:OPR = 2.75%,Spread = 1.45%,你的% = 4.2%\n \n优点:\n- 透明:清楚%为什么变。\n- 直接反映经济:OPR 一调整,SBR 跟着变。\n- 容易比较:每家都一样,只需比较 spread 就好。\n \n重点 summary:\n- BLR:每家不同,不一定反映BNM政策。\n- BR:虽然透明些,但各家还是可以调整。\n- SBR:跟着OPR,每家一样。\n \n所以这次降息,如果你是 BLR/BR 的,可能永远等不到利C调低!\n举个栗子:\n房代 RM600K, 供 30年\n \nA(现有的BLR):BLR 6.6% – 2.4% = 4.2%\n– 月供:RM2,934\n– 30年总利C:RM460,308\n \nB(新申请 SBR):SBR 2.75% + 1.1% = 3.85%\n– 月供:RM2,814\n– 30年总利C:RM413,040\n \n利C差 0.35%,就差 RM47,268!一辆 Myvi!\n \n为什么会这样?\n你以为是 “浮动”就是跟着BNM政策。其实不然。\n \nBLR 和 BR 的调整幅度多在 bank,国行降息≠你利C会降。\nSBR 是透明的,BNM调,bank就必须跟。\n \n你可以拿出 LO. letter,里面有写明是 BLR / BR / SBR 。\n \n如果不是 SBR,是时候换它了 。\n \n如果是 SBR,就检查 spread 是多少。趁着这次的降息,再调低你的 spread, 弄美 DSR,以后再买家也方便,同时再节省更多的利C。\n \n#国行降息 #降息了 #房贷利率 #理财规划 #节省房贷利息 #利息计算