今年1月,王健林质押万达酒店65.04%股权,换取淡马锡贷款融资;2月,万达商管发行7亿美元债,利率高达11%;3月,王健林开始减持万达电影股票,合计套现15亿元;万达商管申请发行60亿元债券;

4月,万达地产被贴上“老赖”标签,关联案件合计被强制执行超过了10亿元,法定代表人张霖被限制高消费;5月,万达宣布裁员,同时据媒体报道,万达正与国有四大行谈判,要求要求本金延期偿还;5月下旬,万达商票暴雷,网传万达桂林公司商票逾期不兑付,供应商拉横幅讨要货款。所有迹象表明,万达在资金方面可能出了大问题,危机似乎开始浮出水面。远的不说,就拿近期万达跟国有四大行的谈判来说,就已经能从侧面印证,万达的资金情况,已经到了非常严峻的地步。谈判涉及万达今年到期的所有贷款,而万达要求只还利息,本金延期。这样的条件银行显然难以接受,即便接受,万达后续花费的代价也不会小。如果不是万不得已,王健林是不会求银行施以援手的。此外,网传万达商票违约也是一个值得警惕的信号。过去大型房企爆雷的前兆,就是商票出现公开“跳票”,比如恒大、荣盛。

2021年6月,三棵树公告恒大商票预期(半年后恒大暴雷)据公开信息,2023年是万达系的偿债高峰期。境内债务方面,今年万达集团到期债权以及行权到期债权合计余额约154.45亿元。境外债方面,大连万达商管有一笔美元债将在今年7月到期,对应存续规模4亿美元。如果只是这些看得见的债,那倒还罢了,真正让市场担忧的,恰恰是那些藏在房企巨头身后的隐性风险。对王健林言,万达商管IPO背后的对赌协议,现在已经成了悬在其万达帝国头上的利剑。王健林的万达系目前手握3家上市公司,万达信息、万达电影和万达酒店,但真让王健林心心念的,还是万达商管。2021年,珠海万达商管估值一度高达1800亿,吸引了腾讯、蚂蚁、中信资本等22家战投入场。为了让一众大佬安心,王健林为万达商管上市签下了两份对赌协议。

其中一份对上市时间提出了要求,万达商管最迟要在2023年完成上市,否则万达有义务回购约300亿元的股份。还有一份是关于业绩提出要求,万达商管2021年-2023年的净利润须分别不低于51.9亿元、74.3亿元及94.6亿元,否则将进行股份回购以及现金赔偿。然而事情的发展并不如王健林想象的那么顺利,进入2023年后,万达商管赴港上市难产,三次递交的招股书都无功而返。上不了市,就融不了资,加上本身的偿债压力,万达的资金链已是危如累卵,300亿的天价对赌协定更是成了一颗定时炸弹。在对赌压身、债务见顶、融资受限的多重打击下,万达似乎正在步恒大、融创们的后尘。在外界看来,王健林对万达商管上市这件事,是很拼的。一方面是出于融资需要,另一方面是实打实看好万达商管的商业价值。早在2014年,万达商管的其前万达商业就成功登陆港交所,不过因为股价不理想,王健林觉得港股投资者不识货,于是将其退市私有化后,打算转战A股。然而从2015年开始,万达商业在上交所一直处于排队状态。随后几年里,万达商业陆续剥离文旅、酒店、电商、金融等业务,成为了真正意义上的商业运管企业,也成为万达系内部最核心的资产之一。2021年,王健林从A股撤回申请,与珠海国资委共同成立新公司——珠海万达商管,再度冲击港股。看得出来,在2021年决定转战港股的时候,王健林对万达商管上市肯定是踌躇满志的。而王健林之所以敢签下对赌协定,聪明投资家觉得至少有三点原因。

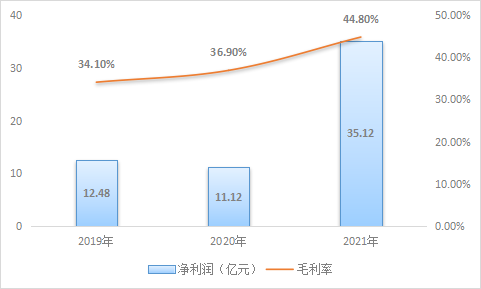

首先是大环境。2021年是过去二十年国内房地产最后的辉煌,各项数据指标都达到了极盛。当然,马后炮看到的结果,站在当时的时间窗口,没有人会觉得楼市会在接下来一年里急转直下,包括王健林。第二是万达商管的傲人业绩。2019年-2021年,珠海万达商管营收分别为134.37亿元、171.96亿元、234.81亿元;净利分别为12.48亿元、11.12亿元、35.12亿元;毛利率分别为34.1%、36.9%、44.8%。业绩基本上连续三年持续增长,尤其是2021年,净利润同比增长超过200%。这让王健林对公司未来的业绩充满信心。

所以,站在上帝视角,王健林签下对赌协定很迷;但放在当时,没人会相信王健林会“赌输”。楼市的大变局发生在2021年底,恒大暴雷正式开启地产下行周期,在经过2022年疫情的发酵,过去风光无限的民营房企死的死、伤的伤,万达商管的上市形势也急转直下。据媒体爆料,截至今年5月,万达商管赴港上市之所以一波三折,迟迟无果,其关键原因在于没有拿到“大路条”,即证监会对其赴港上市的批准。如果消息属实,那就更有意思了。监管部门是肯定知道万达现在的债务压力和融资需求的,当然也会知道王健林的对赌协议。可即便这些都知道,还是迟迟不批“大路条”,是为什么呢?这里面有一点值得玩味。过去两年,那么多民营房企纷纷倒下,压倒骆驼的最后一根稻草,就是银行的强行抽贷断贷。如果银行能够网开一面,很多房企可能就渡过难关了。之所以不这么做,很大程度上就是为了防止房企的债务问题继续扩大,最后演变成系统性金融风险。所以,万达的问题到底有多大,外界不知道,但从监管的态度上,多少可以察觉到一点端倪。当然,现在距离对赌协议约定的时间还有半年,万达还有充分的时间去跟各方斡旋,万达商管能否成功上市也还存在变数。过去几年,王健林高举“轻”资产转型的战略,让万达在房企流动性危机中成功“躲过一劫”,但躲得了初一,躲不过十五。在整个楼市下行的大背景下,商业地产的营商环境也在发生巨大变化。如今之计,万达只能选择在之前既定的道路上狂奔,虽然前方福祸难卜,但身后已是万丈深渊。想要求生,必须在规定的时间内跑到终点。对酷爱中国足球的王健林来说,现在留给他的时间不多了。免责声明:本文内容及图片仅供参考,不构成投资建议。投资有风险,入市需谨慎。