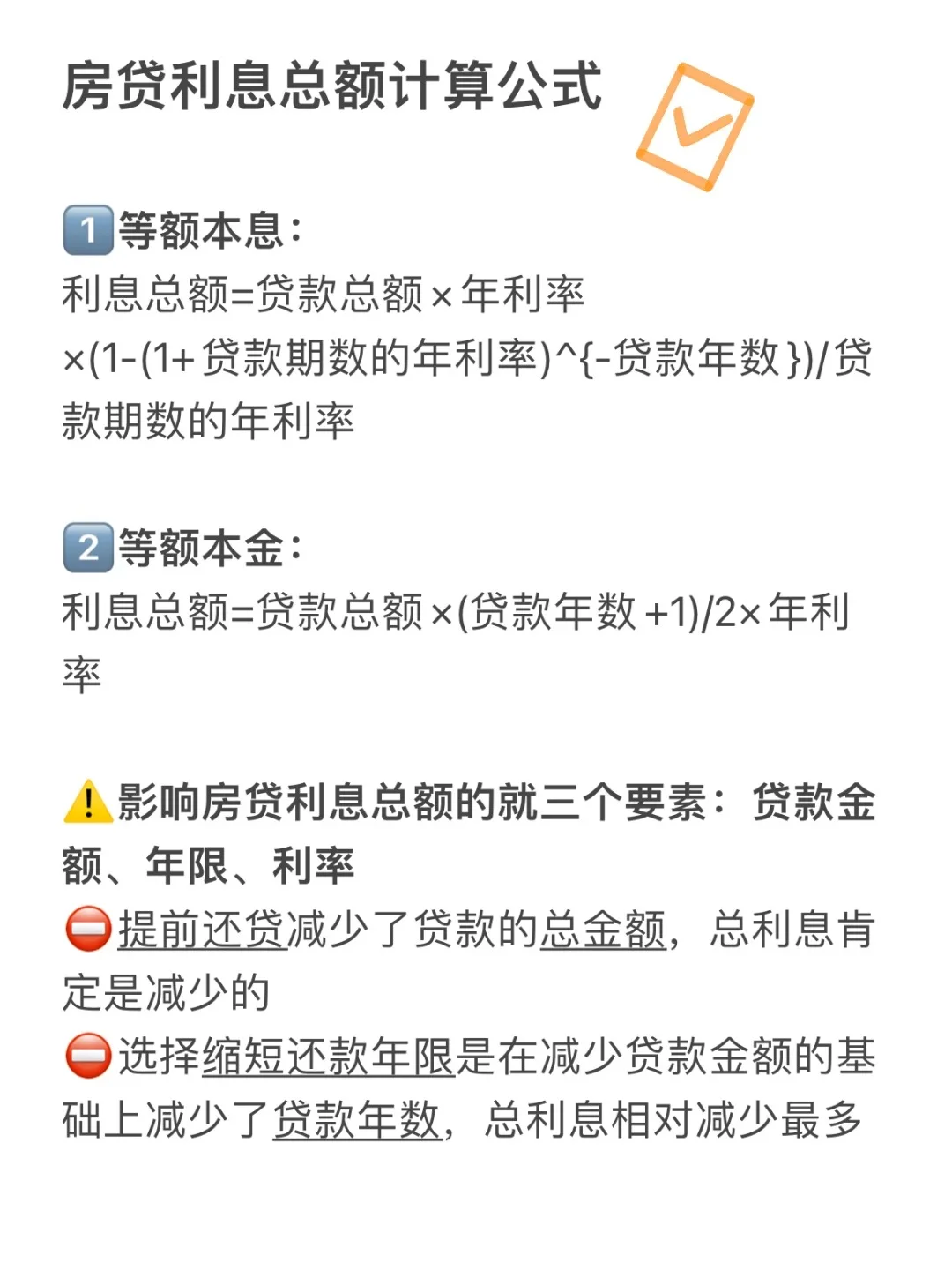

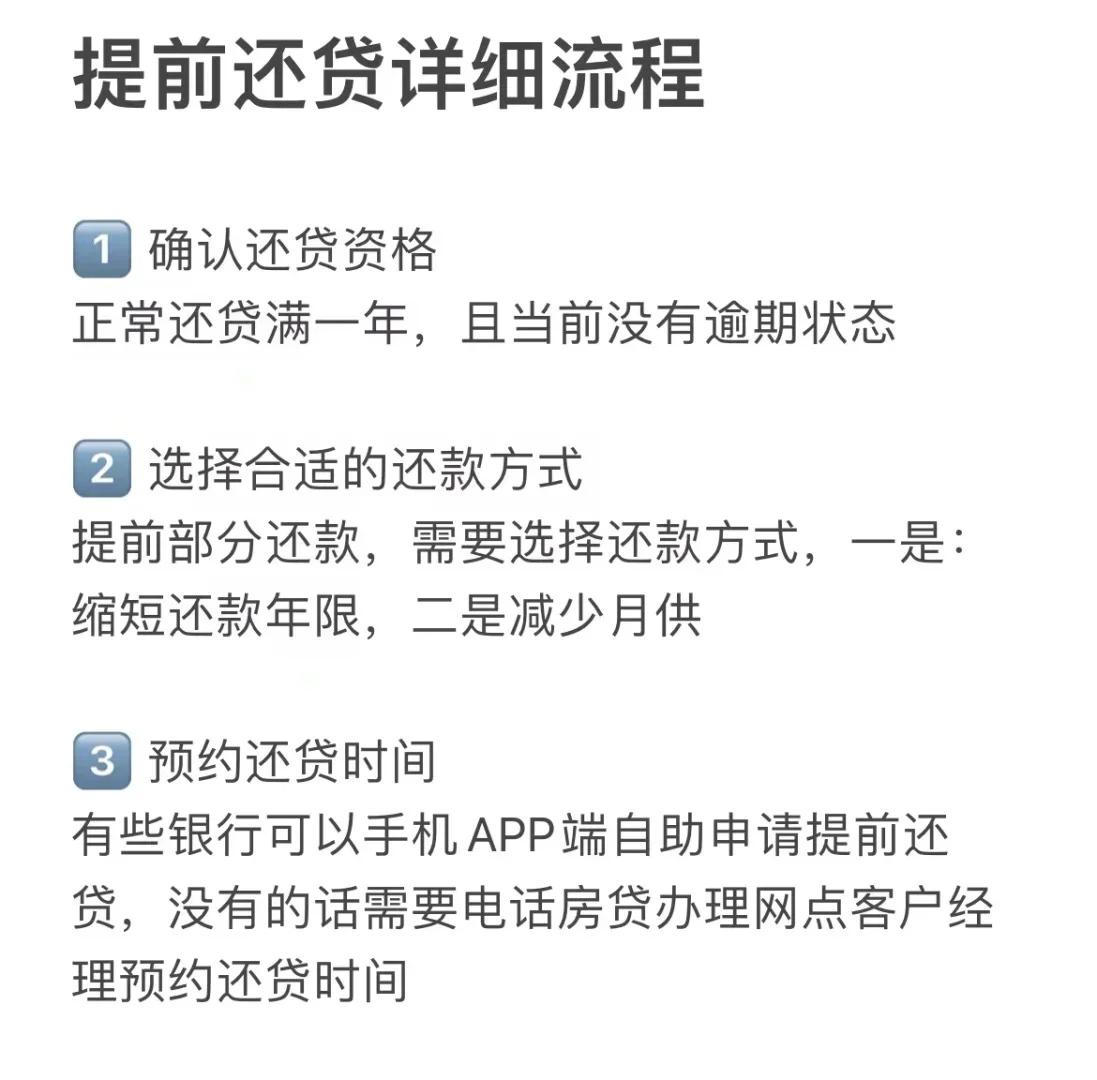

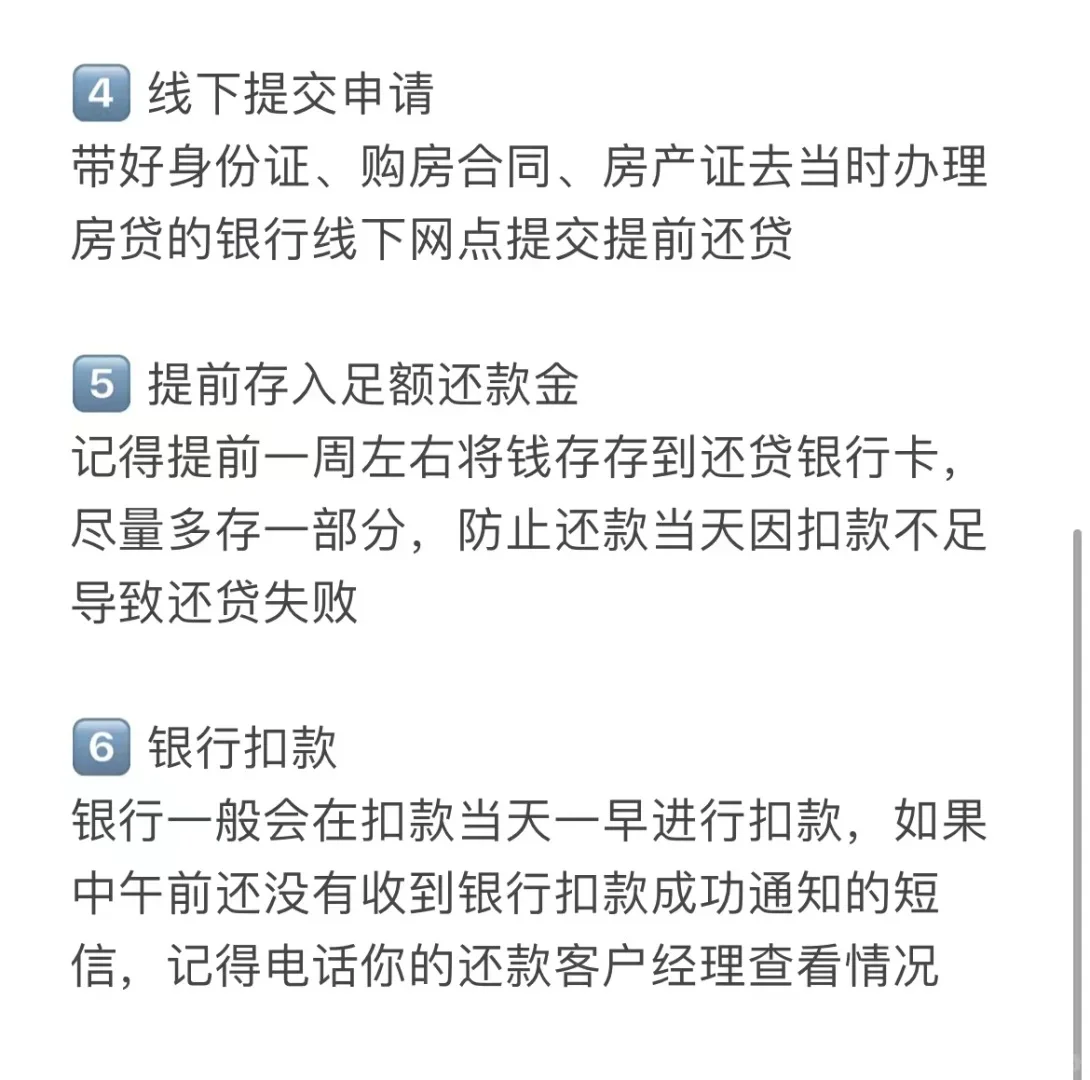

🙋上次有位买房客户提前还清房贷,其实现实中也有很多宝子在纠结要不要提前还,不知道提前还贷怎么还划算?今天就给大家总结了一下,希望对大家有帮助❤️\n \n⚠️如果你选择提前部分还款,那么有两种还款方式:\n1️⃣缩短还款年限,月供不变,总体节省利息最多,但是每个月还款金额不会减少。适合手头相对宽裕、短期流动资金💴充足的姐妹\n2️⃣减少月供,还款年限不变 提前还贷后总体贷款金额减少,每个月还款金额减少,想减轻当前月供压力🍐的姐妹可以选择,然后没攒一笔钱就提前还进去一笔\n \n——————浅浅的举个例子————\n🏠以一套100W贷款的房子举例,假设房子为纯商业贷款,等额本息月供已还5年,LPR利率,现在要提前还款50W\n选择缩短还款年限的方式:房贷总利息将从85.63W缩减至30.78W,可以省下54.85W的利息\n选择减少月供的方式:房贷利息一共可节约34.52W 54.85W-34.52W=20.33W\n缩短还款年限可以多节省20.33W的利息,也是一笔不小的数字了🏦\n \n‼️需要注意的一点是,如果你不主动要求银行选择「缩短还款年限」的方式的话,银行会默认给你「减少月供」的方,因为样银行的总体利息收入最高,而且内部流程也相对简单很多🙊\n \n另外,还有以下四个要素因会影响提前还贷决策:\n1️⃣买房时的房贷还款方式\n等额本息:前5年还款利息为总利息的32%左右,前8年为40%左右,前10年还款利息为总利息的50%左右。建议:提前还贷,越早越好!🚀 等额本金:提前还贷有优势,想节约总利息,攒一笔提前还一笔\n2️⃣贷款年限(30年/20年)\n房贷年限越长总利息越多,建议提前还款后缩短还款年限🏦\n3️⃣贷款利率\n如果是纯商贷,且贷款时利率较高的,即使调整过也比现在利率高很多。\n💡🤔如果没有资金提前还贷,房屋买卖成本不高,建议在亲属间做一次转手,降低房贷利率。\n4️⃣目前房贷已还年数\n对于等额本息的姐妹,还款超过一半年限的建议就放着吧,越是周期底部,越是现金为王💴 手头留点流动资金这几年可能还有些抄底的其它机会。还款年数不多的,参照前几点进行选择。\n \n📣另外,提前还贷的具体流程放在图里了,给大家做个参考😚\n#房贷提前还款 #房贷 #不懂就问有问必答 #生活小常识 #省钱攻略 #避坑指南