现在微信公众号推送算法改版,推送顺序被打乱,只有将【房地产纳税服务网】设为【星标】和经常点【在看】,才能及时收到推送。

星标方法超级简单,点击上方【房地产纳税服务网】→点击右上角【...】→设为星标⭐

‘广告’ 非常适合广大有志于从事并购处理税务学习、研究和工作的人群,购买请直接点击下方链接:

实务中,企业出于经营考虑,存在对旧房屋推倒重建的情况,那么,对于房屋推倒重建业务是否存在税会差异呢?

一、房屋推倒重建的会计核算

《企业会计准则第4号——固定资产》第四条固定资产同时满足下列条件的,才能予以确认:

(一)与该固定资产有关的经济利益很可能流入企业;

(二)该固定资产的成本能够可靠地计量。

第九条自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。

第二十一条固定资产满足下列条件之一的,应当予以终止确认:

(一)该固定资产处于处置状态。

(二)该固定资产预期通过使用或处置不能产生经济利益。

第二十三条企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和累计减值准备后的金额。

房屋推倒重建,即原来的房屋报废,在原地址上重新建造新的房屋,根据上述规定,原办公楼拆除按固定资产报废进行会计核算,重新建造新的办公楼按自行建造固定资产进行会计核算。

二、房屋推倒重建的企业所得税规定

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)

四、关于房屋、建筑物固定资产改扩建的税务处理问题

企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,如属于推倒重置的,该资产原值减除提取折旧后的净值,应并入重置后的固定资产计税成本,并在该固定资产投入使用后的次月起,按照税法规定的折旧年限,一并计提折旧。

因此,房屋在未足额提取折旧前推倒重建的,会计准则的的规定与企业所得税的规定不同,存在税会差异。

三、房屋推倒重建税会差异举例及汇算清缴相关报表填报

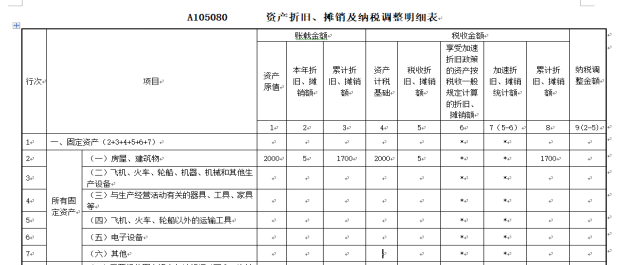

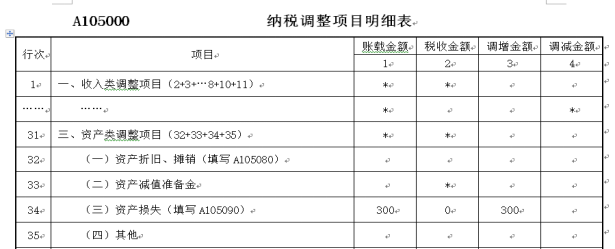

甲公司2021年1月份拆除一幢几十年前的办公楼,该办公楼原值2000万元,1月份计提折旧5万,截止1月份已计提折旧1700万,还未计提完折旧,该办公楼未计提减值准备。之后再在原址上重新建造一幢新办公楼,2022年2月份办公楼建造完毕结转固定资产,原值为8000万,按50年计提折旧,预计净残值为原值的10%。

会计核算:

1.拆除旧办公楼

1)1月份计提折旧

借:管理费用5

贷:累计折旧5

2)核销固定资产

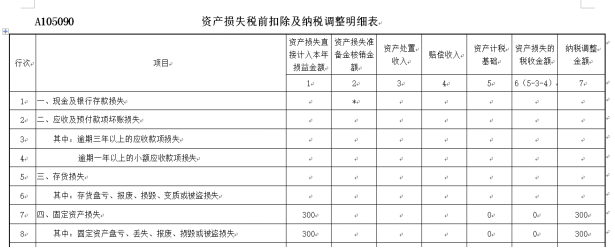

借:固定资产清理300

借:累计折旧1700

贷:固定资产2000

3)结转固定资产清理科目余额

借:营业外支出300

贷:固定资产清理300

2.新建办公楼

1)结转固定资产

借:固定资产8000

贷:在建工程8000

2)计提折旧

借:管理费用12(注:月折旧=8000×(1-10%)÷50÷12)

贷:累计折旧12

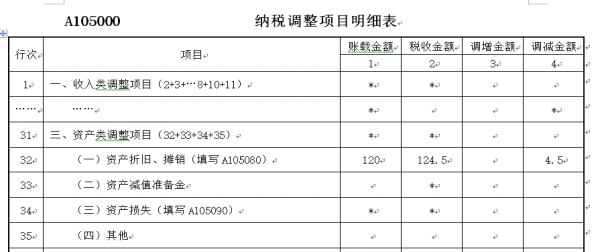

截止2022年12月31日,已计提折旧:12×10=120万。

税务处理:

税务上允许计提的月折旧=(8000+300)×(1-10%)÷50÷12=12.45万

截止2022年12月31日,属于允计提的折旧:12.45×10=124.5万。

2021年企业所得税汇算清缴相关报表填报

2022年企业所得税汇算清缴相关报表填报

来源:正保会计网校税务网校-声明:我们致力于保护作者版权,除我们确实无法确认作者外,未注明来源,如涉及侵权,请及时联系我们删除,并表示歉意,谢谢!(联系电话:15230818990)