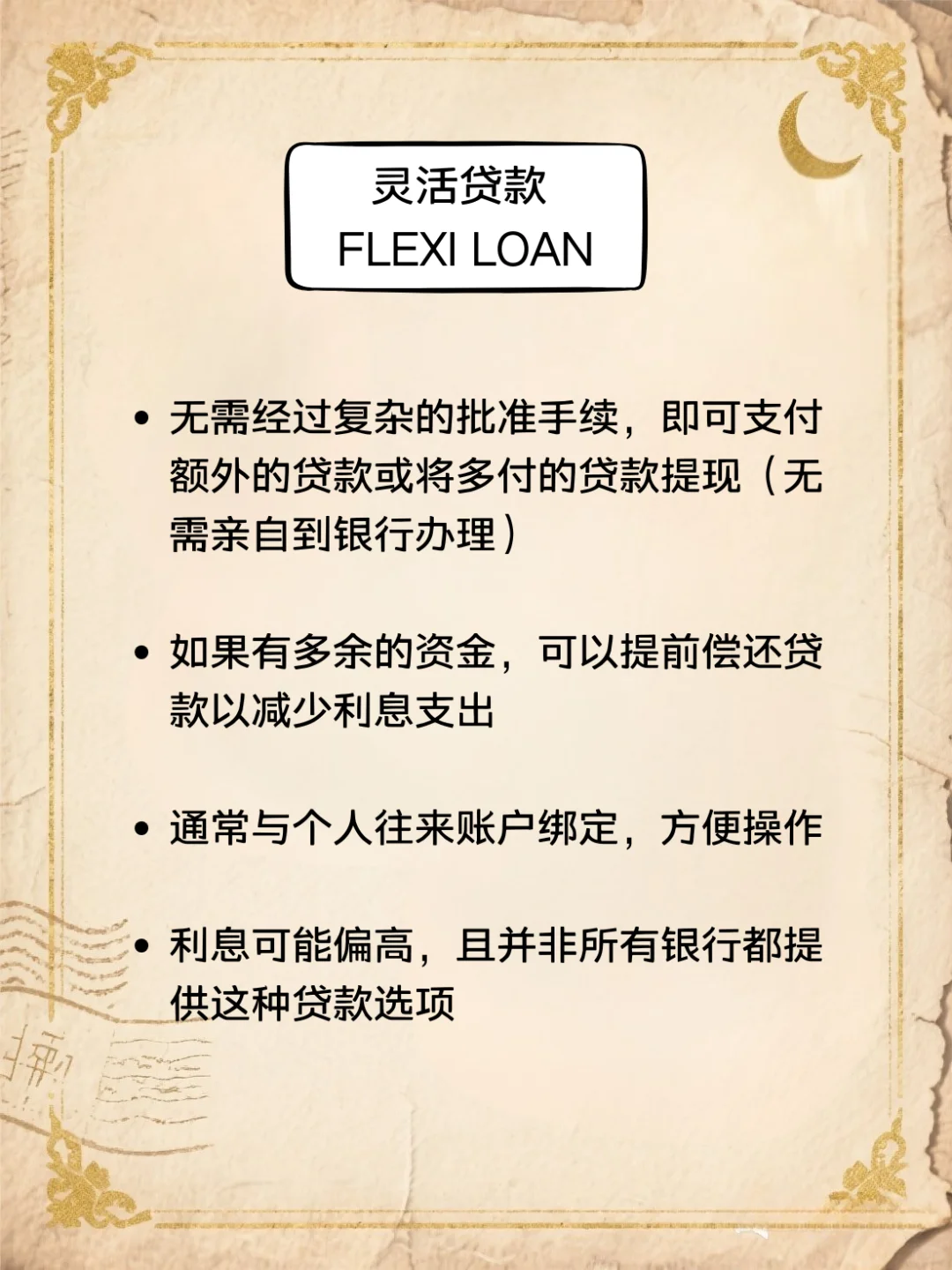

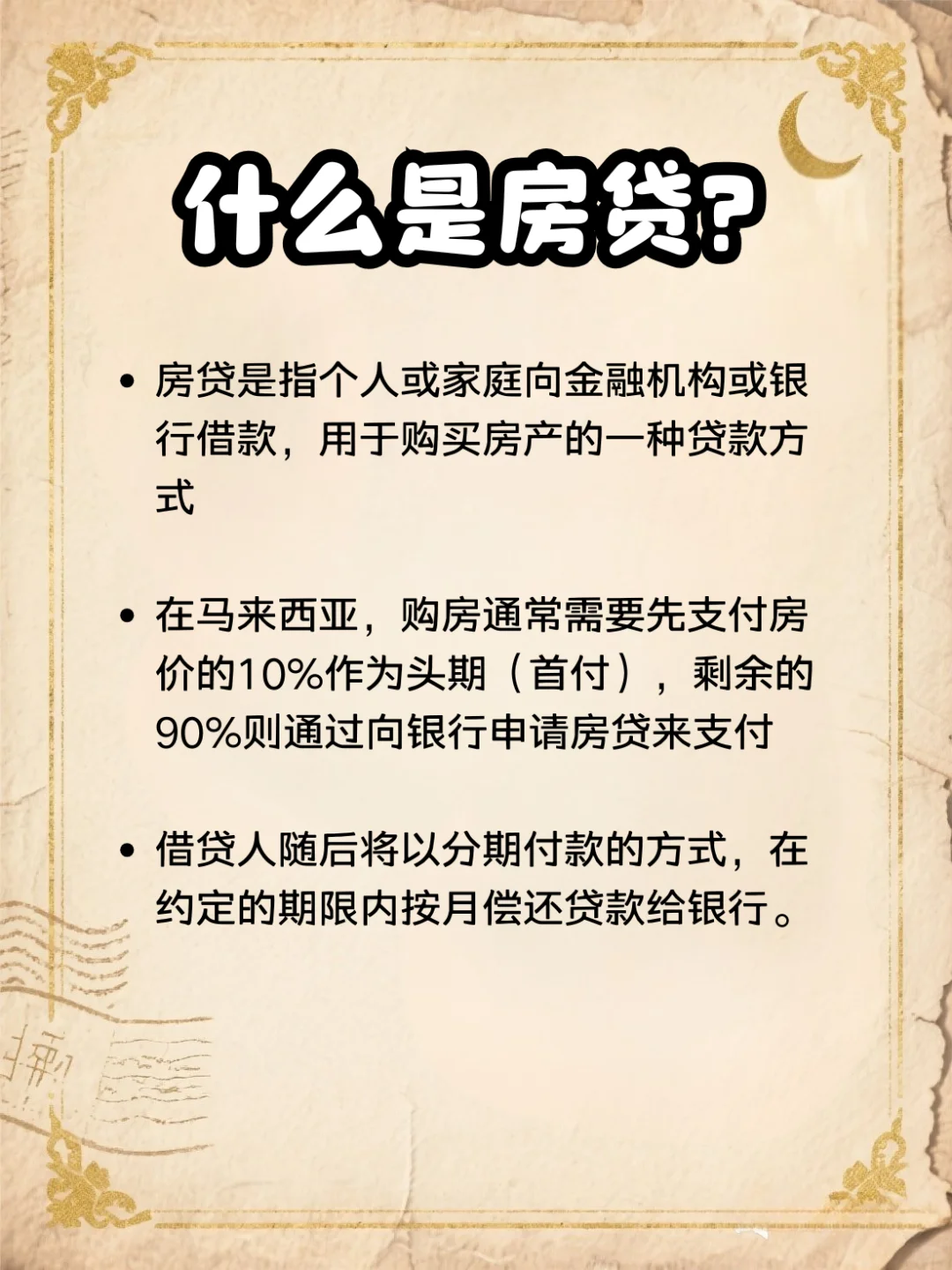

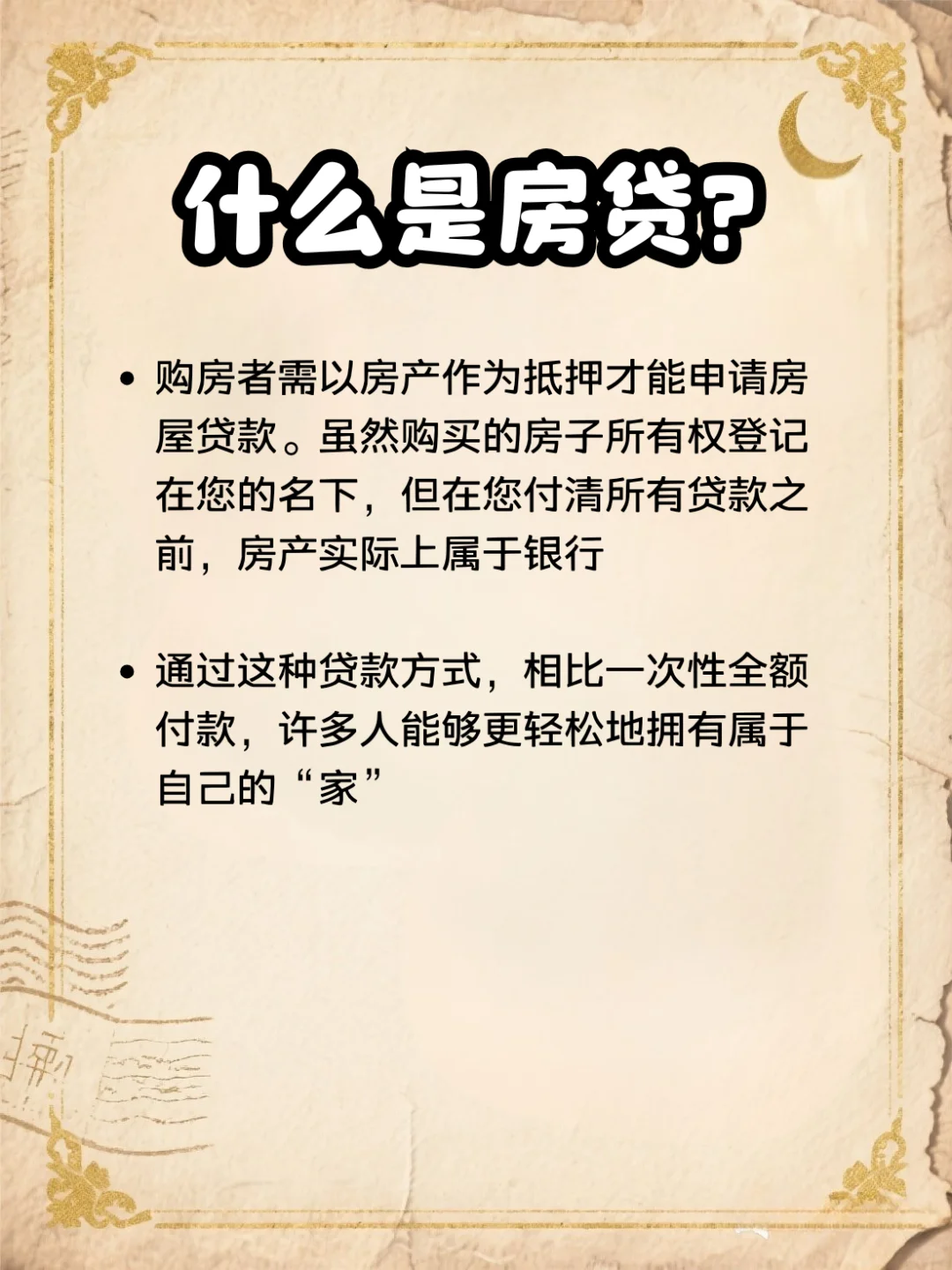

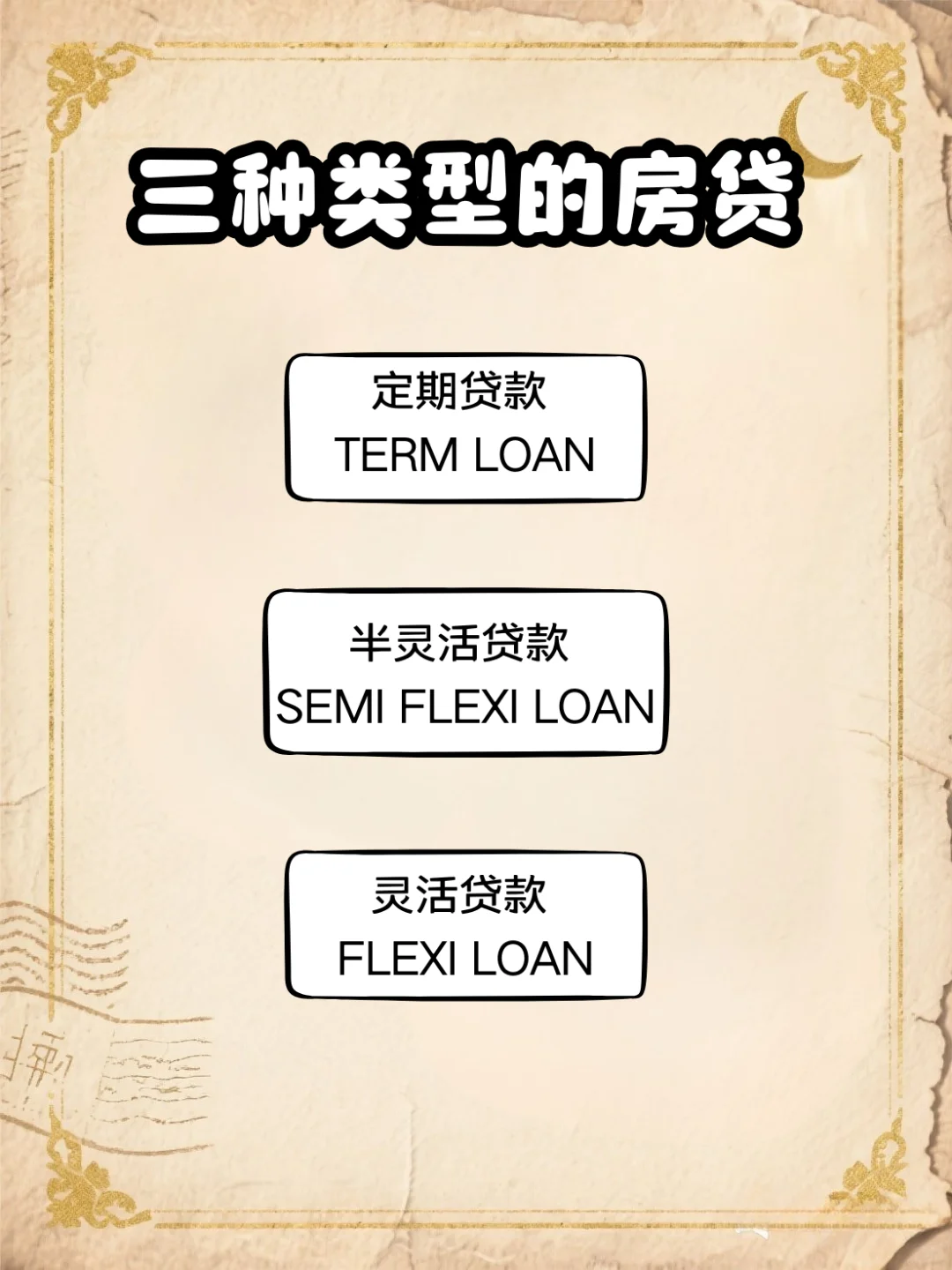

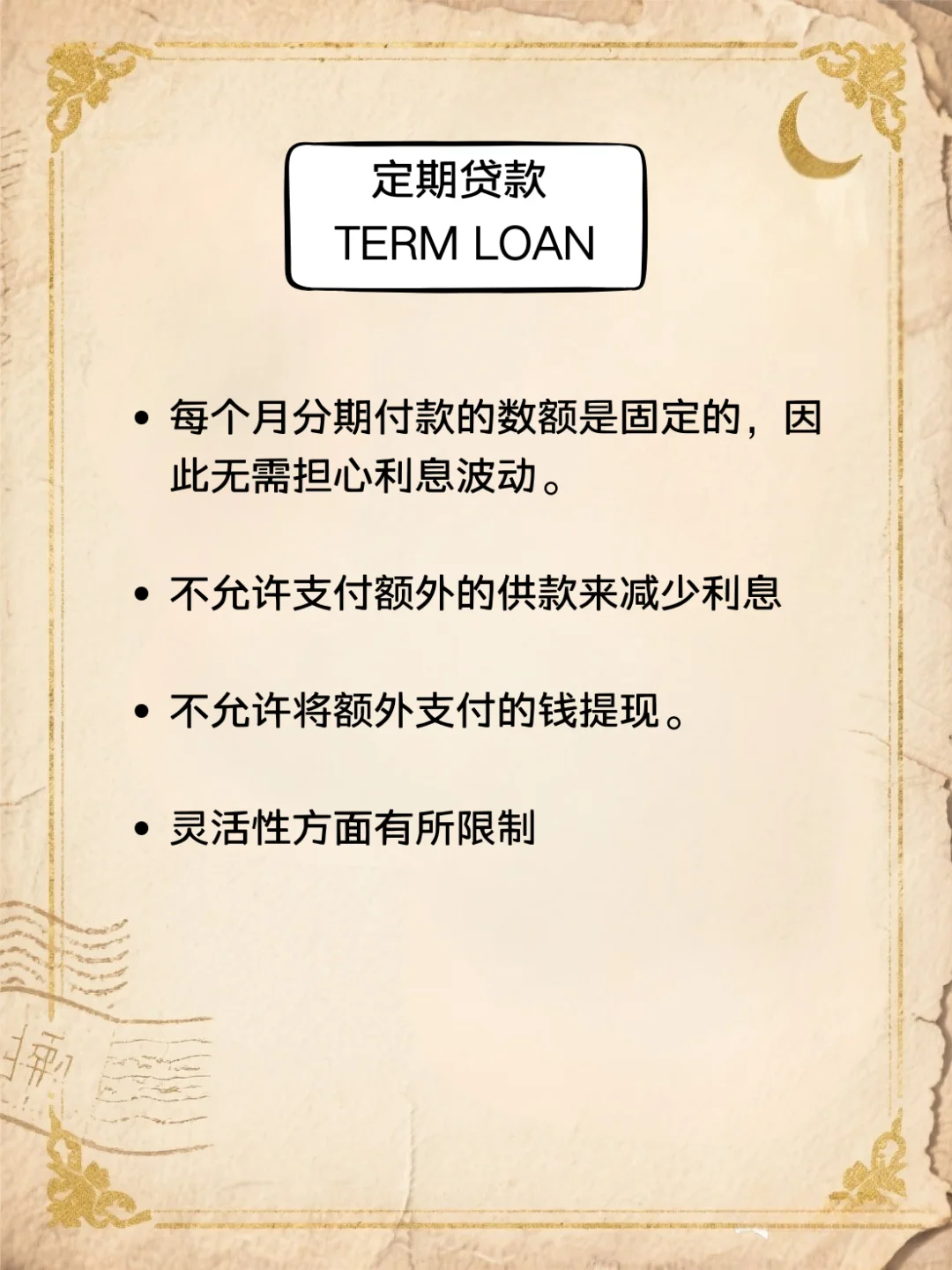

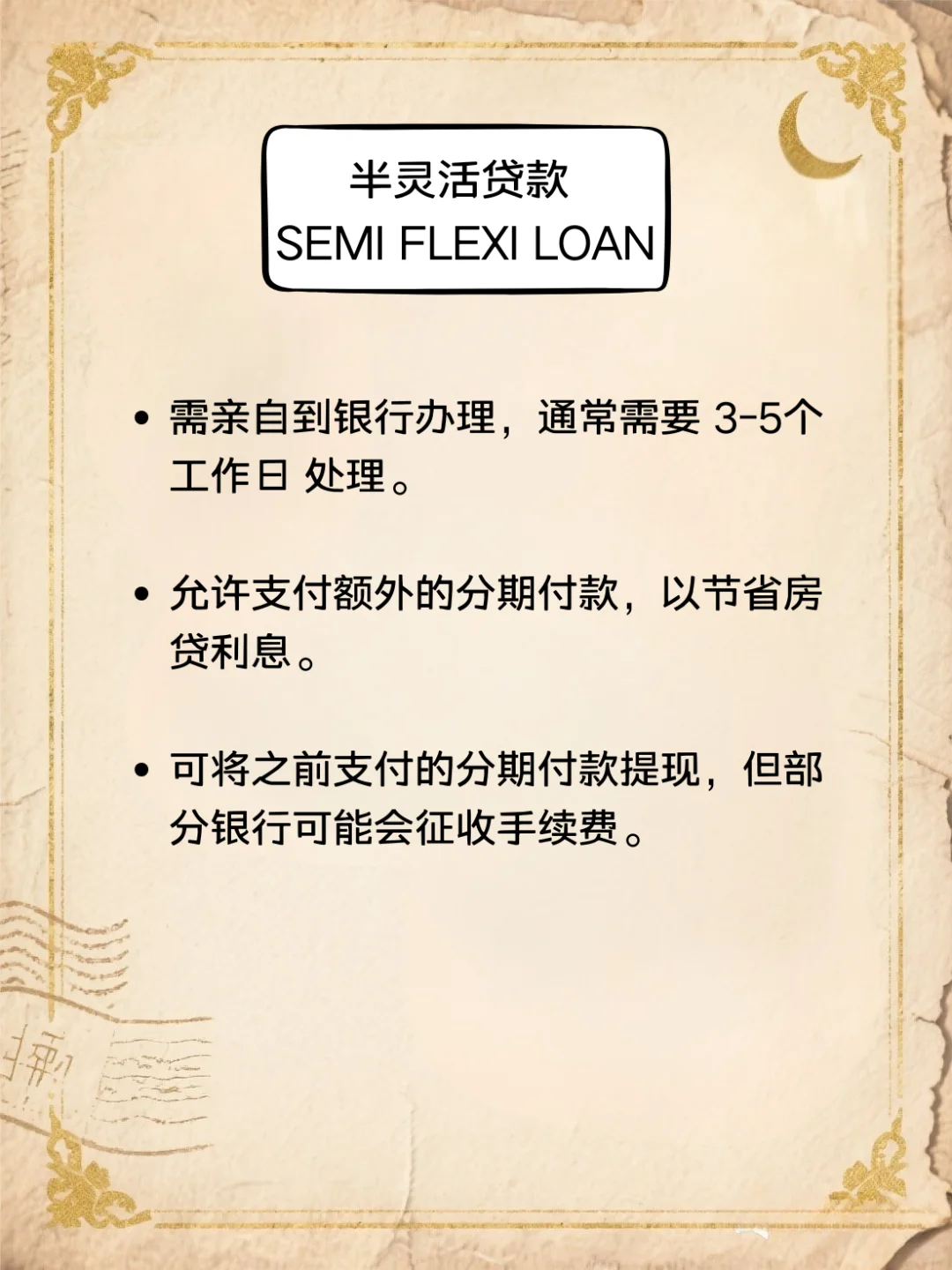

买房路上,签Offer只是第一步!选错房贷类型,分分钟月供多还几百块,利息多付十几万...😱\n \n作为大马资深房产Agent,见过太多客户因为没搞懂房贷种类,白白多花冤枉钱!今天整理🇲🇾最常见的3种房贷,帮你闭坑省钱,选对就是赚到!💪 收藏这篇,买房路上不迷茫!\n \n1. 定期贷款 - 你的“定心丸”💊\n特点: 锁定期内 利率不动!市场加息也不怕。\n优点:\n✅ 预算超稳定! 月供固定,规划财务超安心,适合追求确定性!\n✅ 抗加息神器! 利率狂涨,你依然稳如泰山\n缺点/“坑”点:\n❌ 灵活性低! 提前还款可能有罚款。\n❌ 可能错过降息红利! 市场利率跌了,你也享受不到。\n \n半灵活贷款 - 灵活与风险的“平衡术”⚖️\n特点: 最常见!由 基础利率 + 银行利差 组成。基础利率会变,银行利差在贷款期内通常固定。\n优点:\n✅ 灵活性较高! 通常允许额外还款、转换配套等,限制较少。\n✅ 可能享受降息红利! 如果基础利率下调,你的月供也可能跟着降。\n✅ 起始利率往往较低! 吸引客户。\n缺点/“坑”点:\n❌ 月供会波动! 基础利率一涨,月供就跟着涨,财务规划要更灵活。\n❌ 长期成本不确定! 未来几十年的利率走势谁能100%预测?\n \n3. 灵活型贷款 - 理财高手的“加速器”🚀\n特点: 结合了贷款账户和储蓄/往来账户功能,存入账户的钱能 直接抵扣贷款本金计算利息。\n优点:\n✅ 大幅省利息! 核心优势!存款放进去,每天帮你减少计息本金,长期省息效果惊人!\n✅ 资金灵活! 需要时可以把多存的钱取出来用(通常有额度限制)。\n✅ 加速清贷! 善用此功能,可以比预期提前很多年还清房贷!\n缺点/“坑”点:\n❌ 月供可能更高! 因为银行承担了流动性风险。\n❌ 可能有账户管理费/更高手续费。\n \n没有最好,只有最适合! 选哪种房贷,要看你的收入稳定性、风险承受力、理财习惯和未来规划!\n \n千万别只看月供低就签字! 算清楚长期总利息和灵活性才是王道!🤔\n \n#槟城房产 #马来西亚房贷 #首购族 #买房建议 #买房必看 #房产投资 #自住 #马来西亚 #槟城