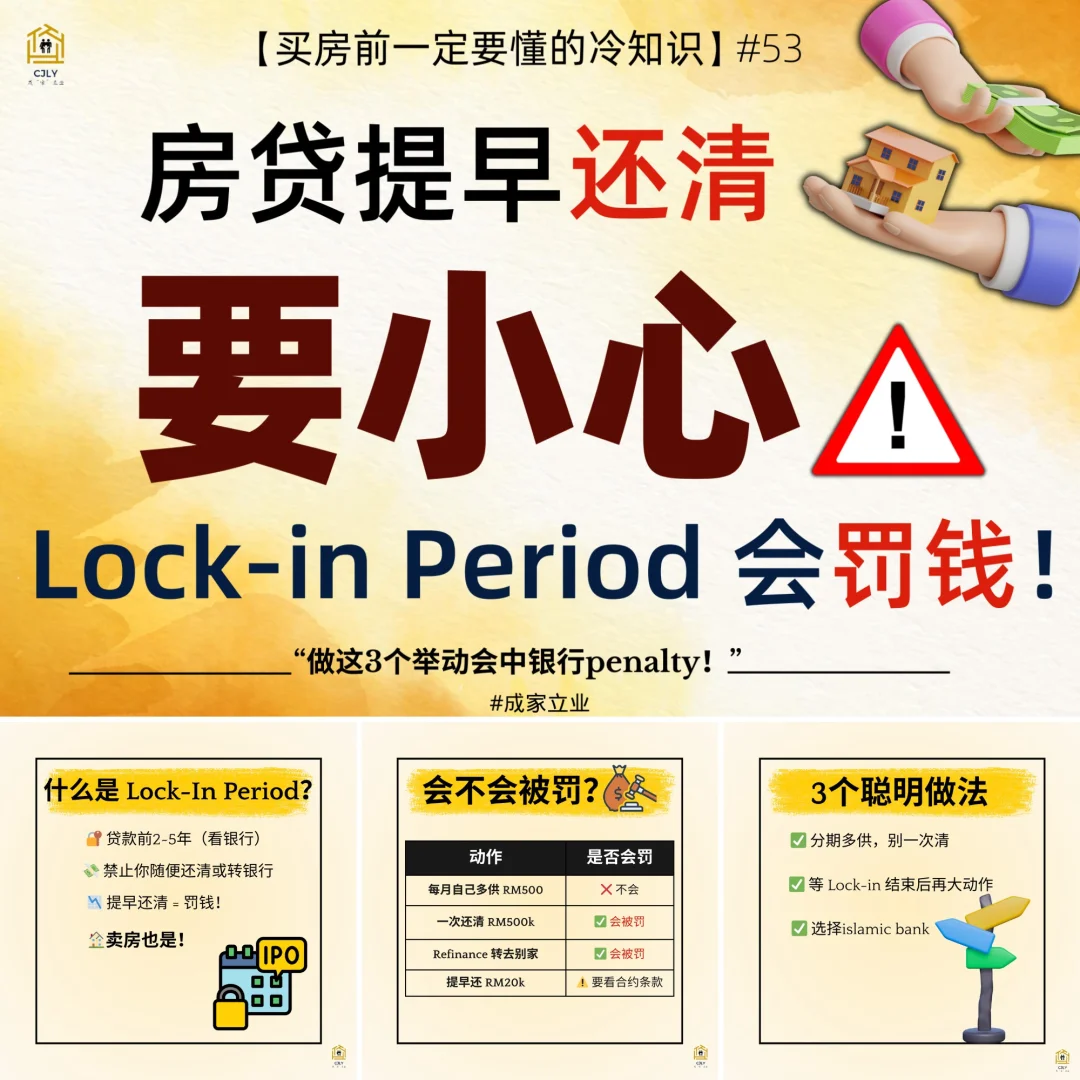

很多人忽略一个重点:[🚨]\n房贷合约前面几年,银行是“锁你”[🔒]\n#不能随便还清或转贷的!\n \n这个期限就叫做:\nLock-In Period(锁定期)[🔒][📅]\n \n【什么是 Lock-In Period?】\n[💡] 通常是贷款的 #前3年 (也有2年或5年,看银行合约)\n[💥] 在这段期间内如果你:\n1.全额还清贷款(fully settlement)[💰]\n2.提前结清大部分房贷 (超过银行capping)[🔴]\n3.把贷款转去别的银行(refinance)[🔁]\n4.卖房也会(#46篇之前分享过了)\n \n#银行就有权向你征收\nEarly Settlement Penalty[⚠️](提前还款罚款)\n \n【罚多少?】\n一般是 贷款总额的2% – 3%\n举例:贷款 RM500,000\n罚款率 3% ➜ 你要还银行 RM15,000!\n[🥲] #你以为自己省了钱,\n其实是“白做工 + 反被砍一刀”[🔪]\n \n【#想省利息又不想被罚?教你3个聪明做法】\n \n(方式1:自己默默“多供”,#但不要提前结清)\n每月多还一点,或分开放进去 Mortgage Account\n{🏦}利息照样减少,#但不会触发罚款\n \n(方式2:过了 Lock-In Period 再还清 / Refinance)\n假设银行capping 30%,等期满3年后再一次过放30%进去\n \n(方式3:选择有Islamic的 bank)\n#没有lock-in period[🔒]早早就可以放钱或Settle\n \n成家立业\n房产内容猎人|狙击手\n【关注我,买房不迷惑】\n[🤙] Like & Follow我们,\n每天教你一个买房冷知识!\n \n想了解哪方面的买房冷知识,\n可以留言让我知道哦·~\n \n#follow关注成家立业 #买房 #新手买房买房建议 #银行 #Sarawak的房地产顾问 #房地产知识 #提早把房贷还清 #