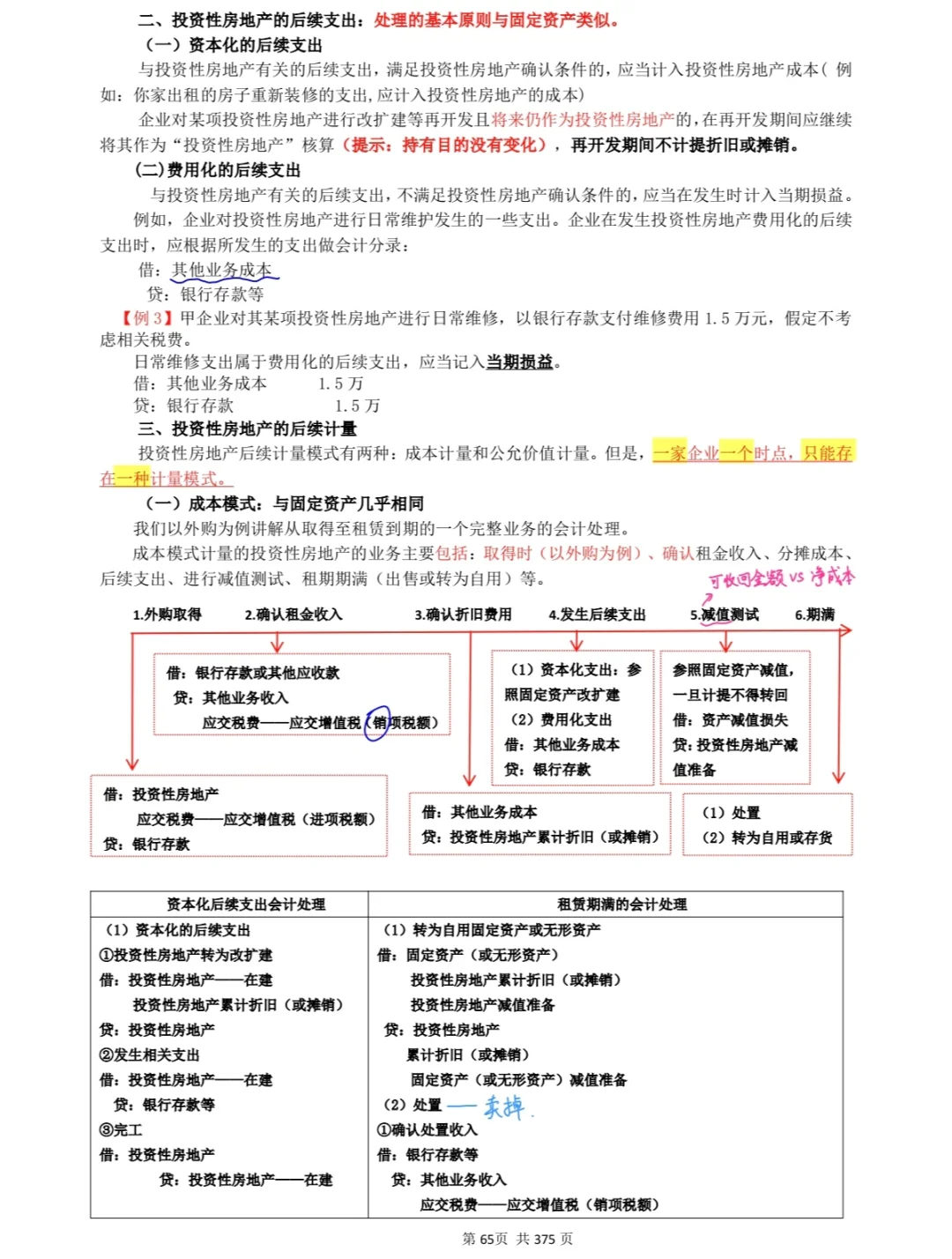

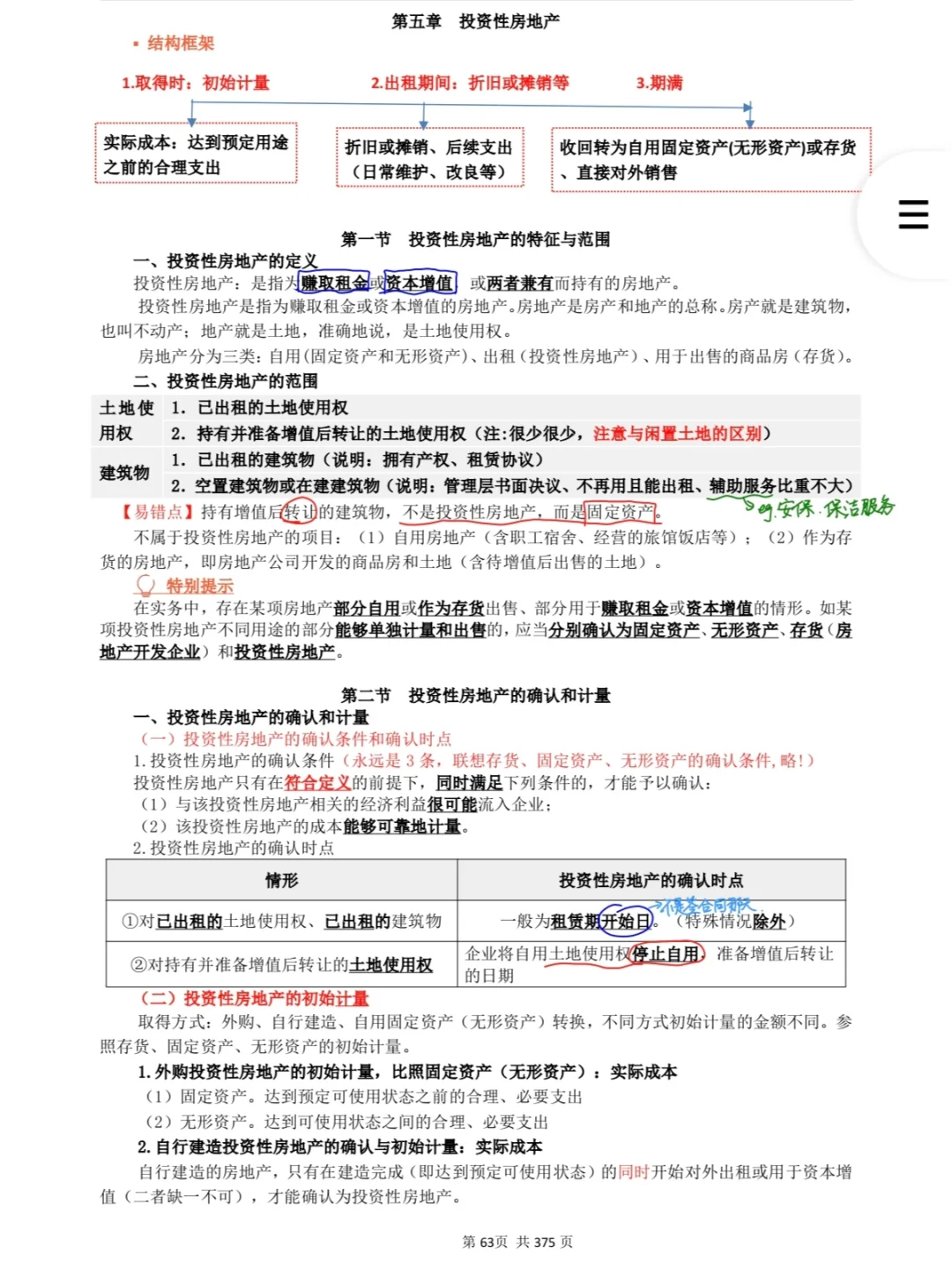

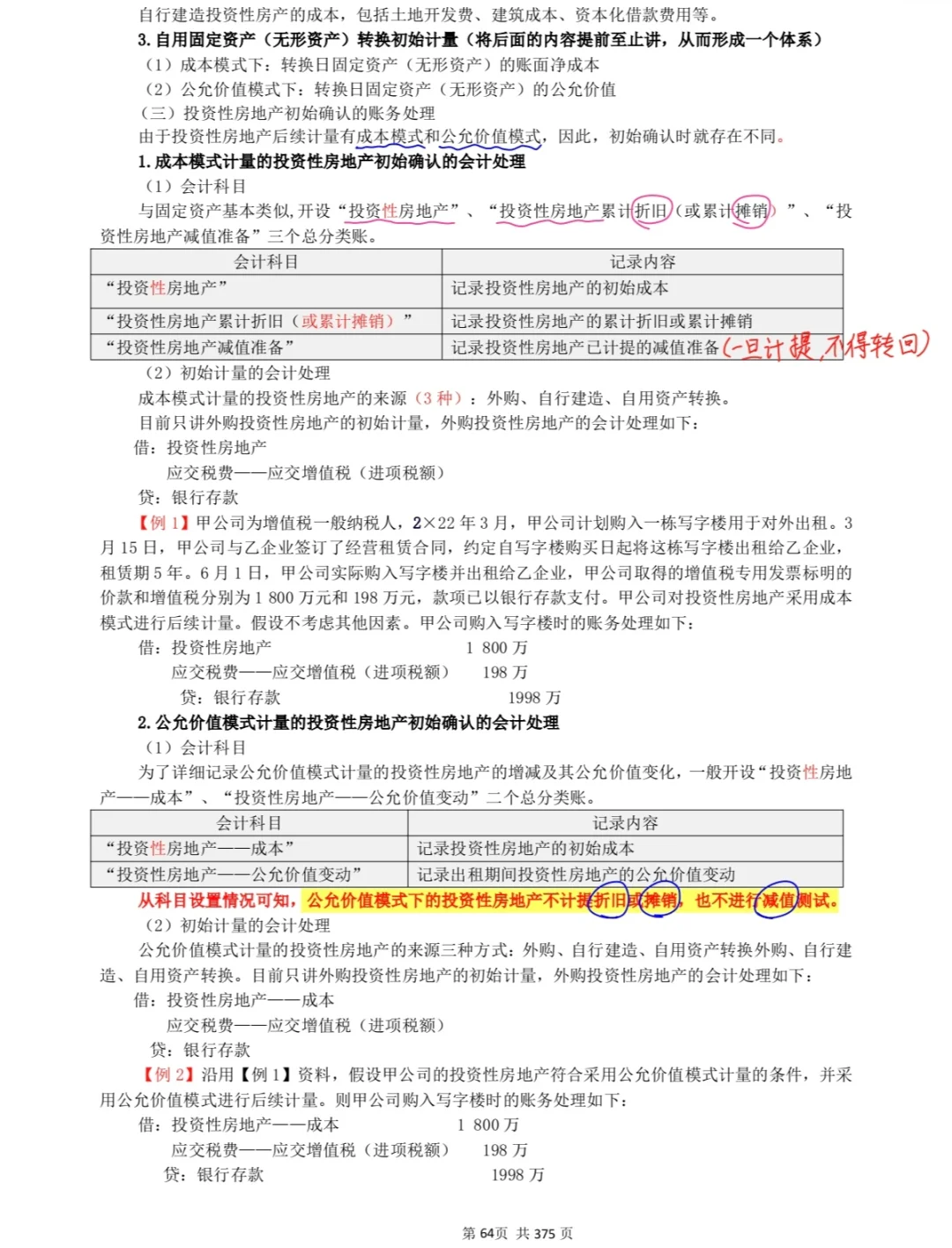

✨ 零基础也能秒懂 | 避坑指南✨\n💡 一、投资性房地产范围:3类属于,3类不属于\n✅ 属于的范围(必须单独计量)\n1. 已出租的土地使用权(需实际出租,非计划中)\n2. 持有并准备增值后转让的土地使用权(闲置土地不算!)\n3. 已出租的建筑物(需拥有产权!空置建筑物若有正式出租决议,也算)\n \n❌ 不属于的范围\n1.自用房地产(如员工宿舍、自家办公楼)\n2.开发商作为存货的房地产(如待售商品房)\n3.混合用途中无法单独计量的出租部分\n \n💎 核心口诀:“出租产权要在手,闲置土地不算投;存货自用分得清,混合用途单独走!”\n \n📊 二、后续计量:两大模式,关键区别!\n1. 成本模式 (默认):\n操作:计提折旧/摊销→ 计入“其他业务成本”;计提减值(不得转回)。\n价值变动:不确认公允价值变动。\n门槛:无特殊要求。\n \n2. 公允价值模式 (需申请)\n操作:不计提折旧/摊销/减值!\n价值变动:期末按公允价值调整,差额计入“公允价值变动损益” (影响利润)。\n门槛:需能持续可靠取得公允价值证据。\n \n⚠️❌ 同一企业所有投资性房地产,必须统一用一种模式! 严禁混用!\n \n核心差异:成本模式提折旧、做减值;公允价值模式不提折旧,价值变动直接进损益。\n \n🔁 三、转换与处置:4种转换+2种处置\n🔥 高频考点(分录为王!)\n1. 成本模式转换\n“对应结转”(原值→原值、折旧→折旧、减值→减值)\n \n2. 公允价值模式转换\n自用→投资性房地产时,公允价值>账面价值→差额计“其他综合收益”(非资本公积!新准则变更点⭐)\n处置时需将“其他综合收益”转入“其他业务成本”\n \n3. 处置核心分录(公允价值模式)\n借:银行存款\n贷:其他业务收入\n借:其他业务成本\n贷:投资性房地产——成本\n——公允价值变动(或借)\n// 结转前期变动\n借:公允价值变动损益\n贷:其他业务成本(或反向)\n// 结转转换时其他综合收益\n借:其他综合收益\n贷:其他业务成本\n \n🎯 四、速通学习心得\n1. 框架法>死记硬背\n按“范围→初始计量→后续计量→转换→处置”搭建知识树,对比区分成本/公允价值模式。\n \n2.分录三遍法\n每天默写转换+处置分录(尤其公允价值模式),3天后肌肉记忆!\n \n3. 真题避坑\n陷阱1:计划出租但未签合同的建筑物❌不算投资性房地产\n陷阱2:处置时公允价值变动损益需转出,漏写直接丢分\n \n#南京审计大学#cpa备考经验 #财博社