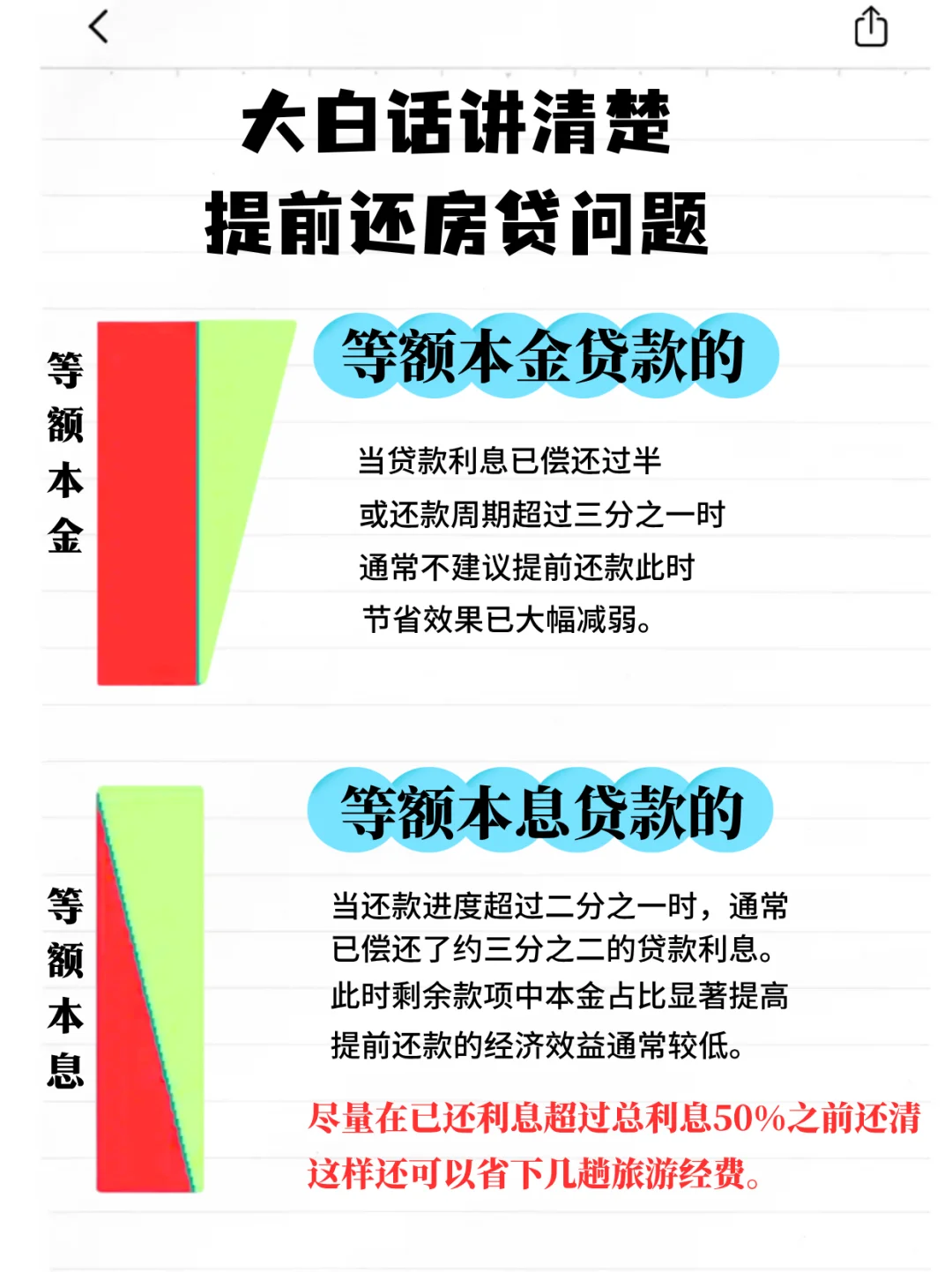

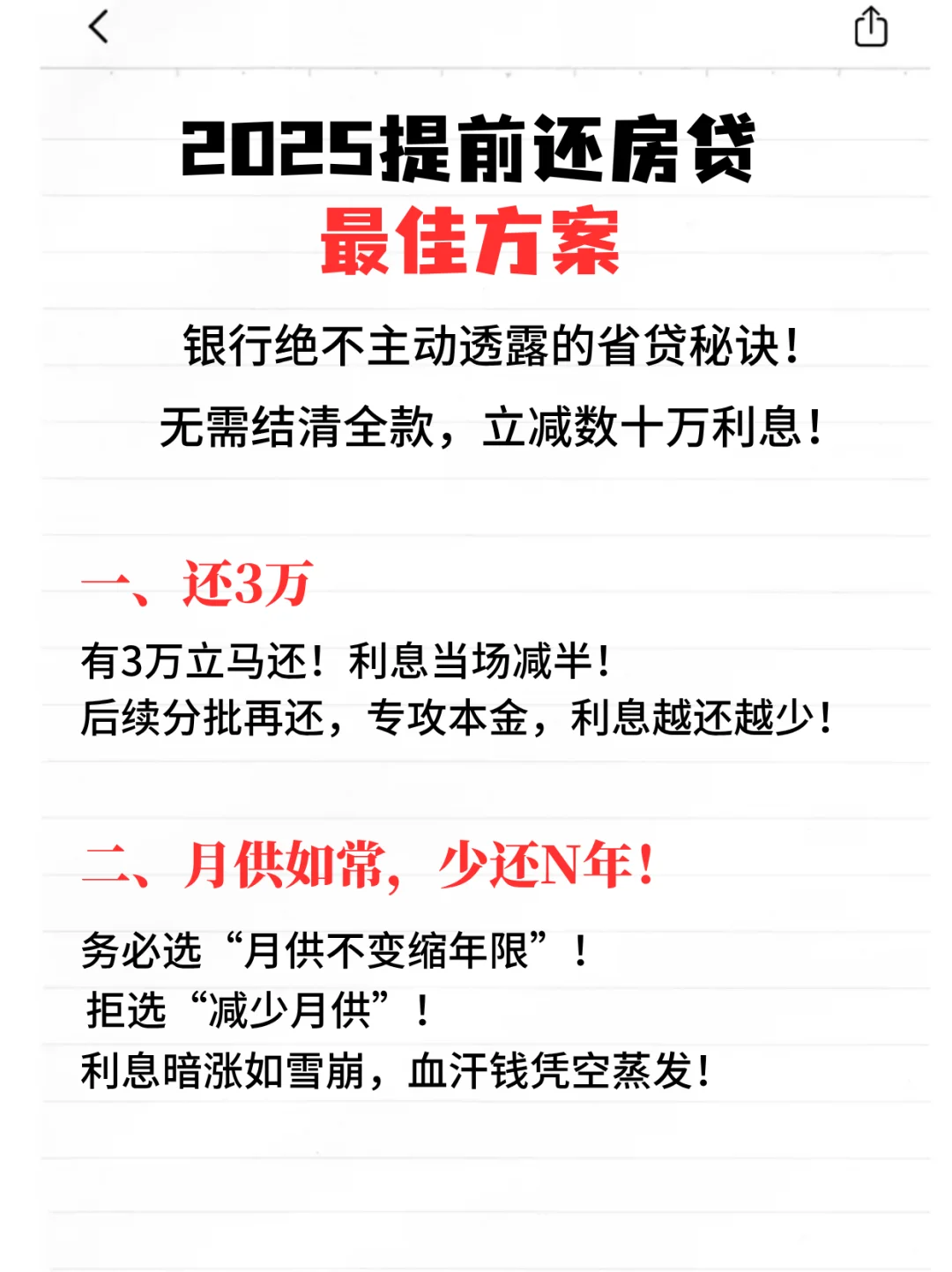

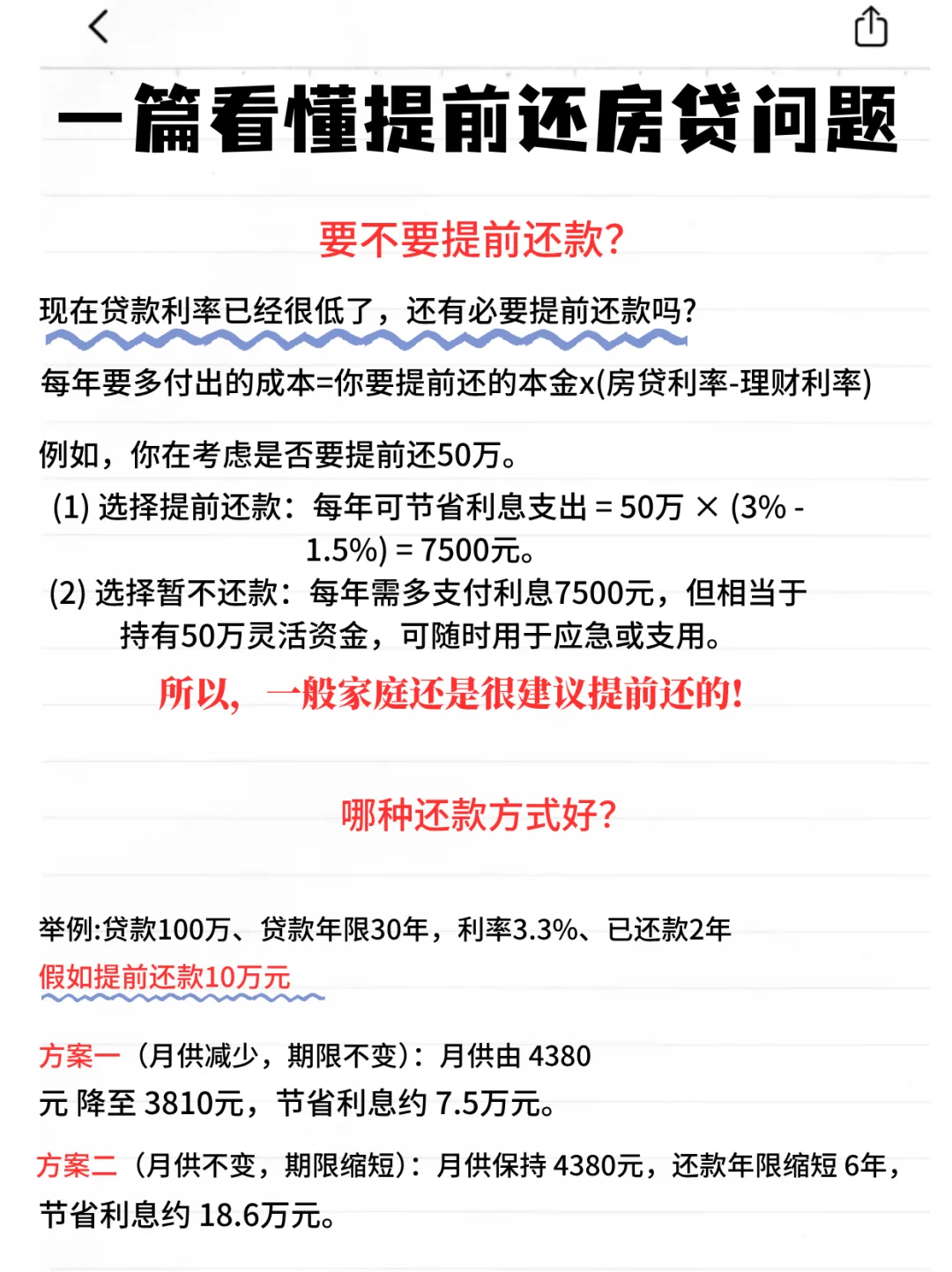

💥你的存款正被房贷“啃利息”!这样操作多省十几万\n工资大半还房贷,存款利息2%,贷款却要3.8%?提前还贷值不值?真实案例告诉你:规划好,真能省大钱!\n \n📍谁该优先考虑调整?1️⃣ 钱放手里没大用:存款超3万,近3年没买房买车等大计划。2️⃣ 刚开始还贷不久:尤其前5年,月供里利息占大头!3️⃣ 理财收益跑不赢房贷:如果你稳健理财赚的还没房贷利息高,赶紧看!\n🌟 真实案例:10万本金如何省出18万?粉丝张先生:\n● 房贷100万,利率3.8%,30年,已还2年\n● 月供4660元,已付利息7.2万(心疼!)\n● 操作:提前还10万本金\n○ 方案一:月供变少 → 省7.3万利息\n○ 方案二:月供不变,缩短年限 → 省18.6万利息! ✅🔥关键秘诀:选“月供不变+缩短年限”! 相当于用10万直接砍掉未来高额利息!张先生计划明年再还5万,省更多!\n💰 三步优化你的房贷:\n1. 分清贷款类型:公积金利率低(3.1%),优先还商贷!\n2. 小步快跑也能省:不用等攒够几十万!每年还个3-5万,利息立刻按减少后的本金算,压力小效果快!(还3万利息负担也明显轻)\n3. 摸清银行政策:大部分银行每年有1-2次免费提前还款机会!提前1个月预约咨询。\n💎 理性建议:如果你没有稳赚超3.8%的投资路子,提前还贷就是给家庭“加薪”!省下的利息=白捡的钱,不香吗?\n#贷款 #房贷提前还款 #房产知识 #利率 #公积金 #锁定利率的重要性 #房地产 #无风险利率 #新手买房 #认房又认贷