五一假期过后,魔都楼市继续成交缩量,仍处于下行周期。从二手房市场量能来观测:五一期间由于出行扰动,仅成交2685套;五月第二周,环比反弹,为3985套;预计五月剩余两周,基本齐平第二周。预估上海二手房最终成交1.5万套,上下浮动误差不超过500套

2023年开春以来,上海楼市显然有一个过山车的行情。笔者早在四月末即指出,所谓的“小阳春”行情,并不能掩盖上海楼市仍处于下行周期,通俗说即是熊市尾声。沪上这一轮下行,基本与全国同频,但价格下探幅度,明年低于其他城市。始自2021年3月,预计终结于2023年6月~7月

上海楼市,目前是典型博弈政策市场。新房由于“倒挂效应”和控制推盘,去化率不能反馈市场。二手房市场,基本映射了消费者预期,以及地产周期。本轮下行周期,是以增量政策出台,为结束标志(并非公积金新政“口惠实不至”一类)

❶复盘存量房市场上半年跌幅

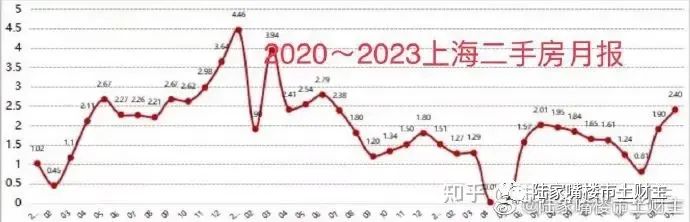

复盘2023年上半年,上海二手房市场走势:1月由于疫情达峰,叠加春节因素,缺乏成交场景,量能冰点不具备参考性:2月份开始,去年第四季度延缓的需求开始释放,成交量为1.92万套,半年新高仅次于2022年7月;3月份受全国楼市回暖,产生情绪共振,预期转好,成交2.4万套,创24个月新高;4月由于结构性货币政策松油门,以及涉房信贷政策没有改变,大幅回落至1.72万套;五月继续在市场预期孱弱中下滑,预计1.5万套

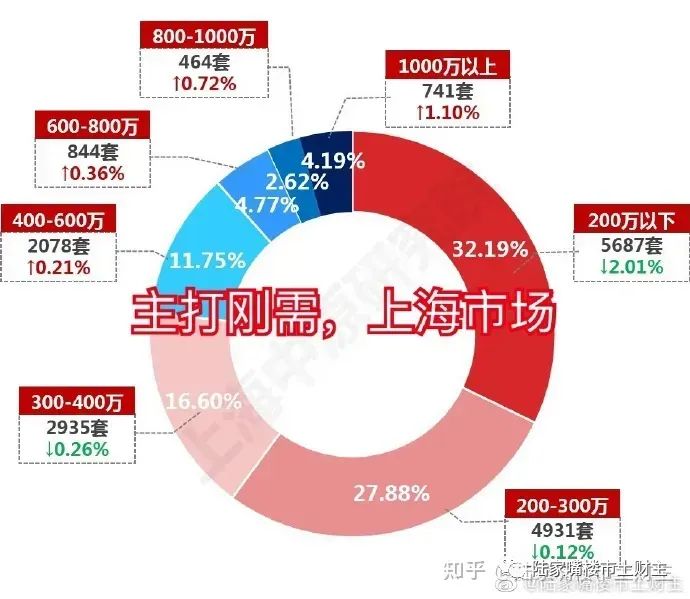

二手房价格方面:从2021年8月的“三价取低”开始,上海楼市进入下跌通道;至今中内环改善房,即2020年涨幅最迅猛的,已经跌去10~15%;个别带学区属性的,由于众所皆知的学区房调控,跌幅20%,已抹去2020年涨幅40%的一半;外环400万以下刚需和内环老公房,受影响最小,基本在5%左右,只能成为波动,不能定义为下跌

一般定义,2万套是上海二手房市场临界点,超过此量能,价格会上行:1.5万套是市场荣枯线,类似PMI以50评估,低于此量能,上海楼市价格普降和杀跌

❷上海楼市下半年走势前瞻,以及增量政策的纠结

毋庸置疑,上海本轮下行已无限趋近尾声,即熊市见底。其中起决定作用的是调控政策,增量政策出台,也昭示楼市拐点出现。具体来探讨,即是信贷政策的改变,目前楼市下行原因,即在于购买力匮乏和预期太差。如何解释3月份市场冲高至2.4万套?一个原因是疫情达峰延缓的需求,另一个是对政策宽松的预期,“打新房”的倒逼也有一定推动

关于上海新房市场,近期引爆全国舆论的“云锦现象”,毋宁说是上海楼市一次自救。但实际对市场没有多少触动,新房和二手房的边界,本地消费者都很清楚

预估随着全国楼市四月份下行,以及整个地产修复逻辑的改变,上海增量政策出台时间,无限趋近。客观来看,应该最晚在6月中旬。如果再晚,楼市下行加剧,市场看空已成共识,再要提振市场预期,难度大致相当于人类登上火星。隔壁日本“失去的三十年”教训,都是大家耳熟能详的。当然中倭不可同日而语,日本由于整个国家被盎撒阉割,不具备独立的货币政策,楼市崩塌是必然的

随着增量宽松政策的出列,上海楼市六月开始反弹。所以目前所在的五月,是二手房市场真正的底部。预计下半年上海楼市,是一个反弹的过程。六月止跌,七月开始小幅反弹。随着美联储加息停止,第三季度应该结构性宽松加速,年底市场再次量价上涨。2023年上海楼市,高度类似2014年,即真正大幅度上涨,还要看2024年

关于地产市场增量政策,上海迟迟不出的原因。市场观点主要有几点,首先是美联储加息未见顶,中美极差过大,上海这样一线之王宽松,容易资金外溢:其次是保持汇率稳定,为人民币国际化奠定基础;最后是上海易涨难跌,有关方面政策纠结度高,时机需要斟酌

目前全国地产市场,风声鹤唳形势不容乐观。四月涉房信贷增幅为负值,即净流出1160亿,为2008年有记录以来首次。对应的是,银行已经慌了毕竟40~50%收入依靠房贷。虽然资本市场,“中特估”能拉一拉银行股价,但毕竟远水解不了近渴。考虑到金融安全,楼市必须修复。所以地产市场,推动上行逻辑已改变,一线楼市必须上行,来扭转全国市场预期

房地产无非周期,各方面来观测,五月即是上海楼市底部。目前对魔都市场,是个最好的切入点,因为房价普遍下行。但是考虑到追涨杀跌是人性,逆市而行一般人做不到。想赶上2023~2024上行周期的市场参与者,最近只需要做一件事,即观察增量政策。消息出台,楼市启动,绝无例外