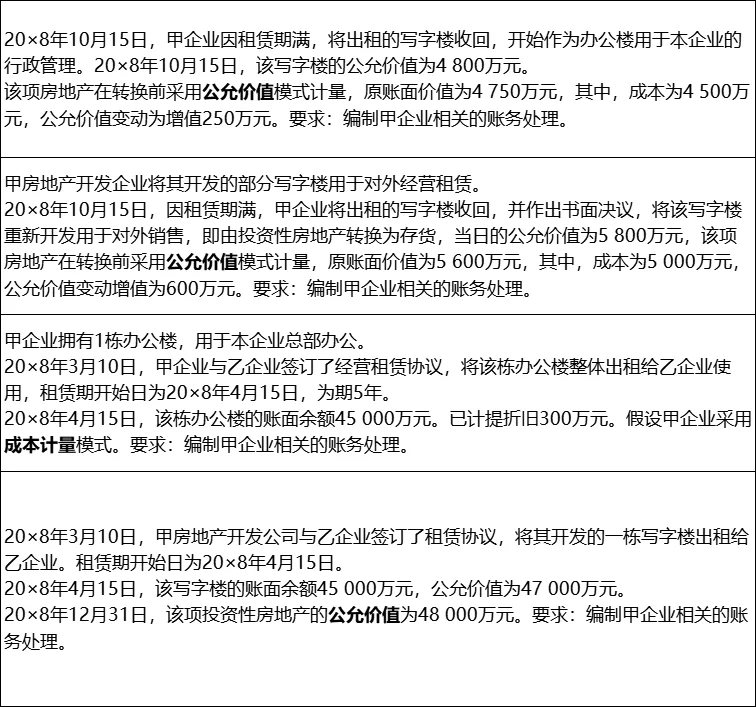

①公允价值模式-区分类型-投房转非(固)借贷差公允变动损益\n甲企业的账务处理如下:\n借:固定资产 4 800 (转换日的公允价值)\n贷:投资性房地产——成本 4 500\n——公允价值变动 250\n公允价值变动损益 50\n \n②公允价值模式-区分类型-投房转存货(开发)借贷差公允变动损益\n甲企业的账务处理如下:\n借:开发成本 5 800 (转换日的公允价值)\n贷:投资性房地产——成本 5 000\n——公允价值变动 600\n公允价值变动损益 200\n \n③成本模式-是否具备-固资转投房-具备-对应结转\n甲企业的账务处理如下:\n借:投资性房地产 45 000\n累计折旧 300\n贷:固定资产 45 000\n投资性房地产累计折旧 300\n \n④公允价值模式-区分类型-非(存货)转投 借差公;贷差其他\n甲企业的账务处理如下:\n(1)20×8年4月15日:\n借:投资性房地产——成本 47 000\n贷:开发产品 45 000\n其他综合收益 2 000 (倒挤)\n(2)20×8年12月31日:\n借:投资性房地产——公允价值变动 1 000(48000-47000)\n贷:公允价值变动损益 1 000\n#坚持打卡学习 #cpa会计 #日落后出发