本文是针对《金融杂志(The Journal of Finance)》2021年12月刊登的《负房产净值与家庭劳动力供应(Negative Home Equity and Household Labor Supply)》的一篇解析。本文原文作者是科罗拉多大学博尔德分校利兹商学院的Asaf Bernstein。

研究背景与问题

在金融危机发生后,美国有超过1500万份住房抵押贷款(约占总贷款的1/3)净值倒挂。同一时期,失业率也处于高位。这引发了一系列关于房价下跌与劳动力需求相关关系的研究。而本文最主要的贡献在于关注到房价下跌也影响劳动力供给,第一个给出了因果实证估计,从而加深了我们对家庭财务决策的理解,并为宏观经济政策的制定提供一些建议。

本文更加明确了住房财富与劳动力供给之间的关系。部分已有研究表明负住房资产可能会对劳动力供给产生负面影响,但往往局限于某一渠道,其他渠道则存在争议,甚至财富效应等其他渠道下,住房财富的减少会提高劳动力供给。本文表明住房财富与劳动力供应之间存在非线性的正相关关系,这表明与住房市场摩擦相关的劳动力市场中断对劳动力供应产生了重大的经济影响。

后文我们采取和原文相似的结构:①介绍本文所使用的美国某主要金融机构的独特家庭级财务信息;②介绍实证方法,存在的问题与挑战,以及克服问题的方法;③给出实证结果;④分析潜在机制;⑤结论与总结。

数据介绍

本文的数据主要来自一家美国重要金融机构2010-2014五年的交易信息,该机构拥有全美该时段家庭级客户账户信息中的四分之一以上。同时,作者合并了美国国税局的数据和信贷局的数据用于验证他的识别方法。

对于每个抵押贷款账户,作者都拥有关于抵押贷款的类型(例如,固定利率、30年期)、发起时的特征(包括日期、报告的收入、信用评分、利率和评估的贷款价值比)的详细信息,以及正在进行的抵押贷款每月的包括拖欠状态在内的绩效、特征和行动信息等。由于该数据提供商的覆盖范围非常广泛,该数据与相同时段内美联储经济抵押贷款数据中的水平和趋势十分匹配。

由于作者需要关注到家庭的收入情况,因此仅关注在数据提供者处有零售存款的家庭,以便同时观察他们的收入变化和抵押贷款、房屋净值,这使得样本减少到540万个观测值。

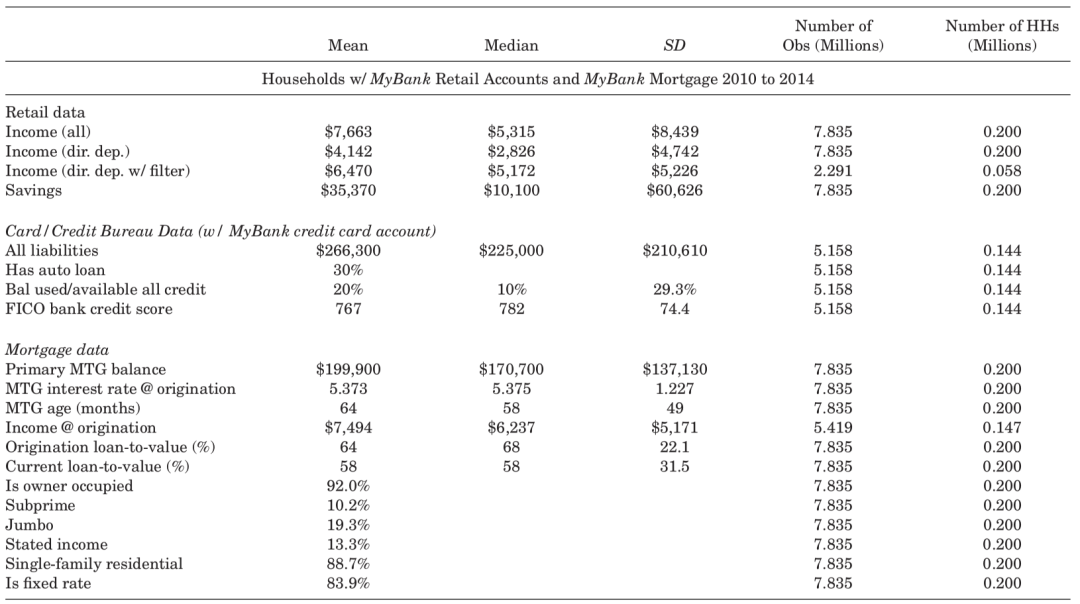

样本的描述性统计如下表:

表1 描述性统计

完整论文导读,请点击左下“阅读原文”订阅>>>