扫描到手机,新闻随时看扫一扫,用手机看文章更加方便分享给朋友

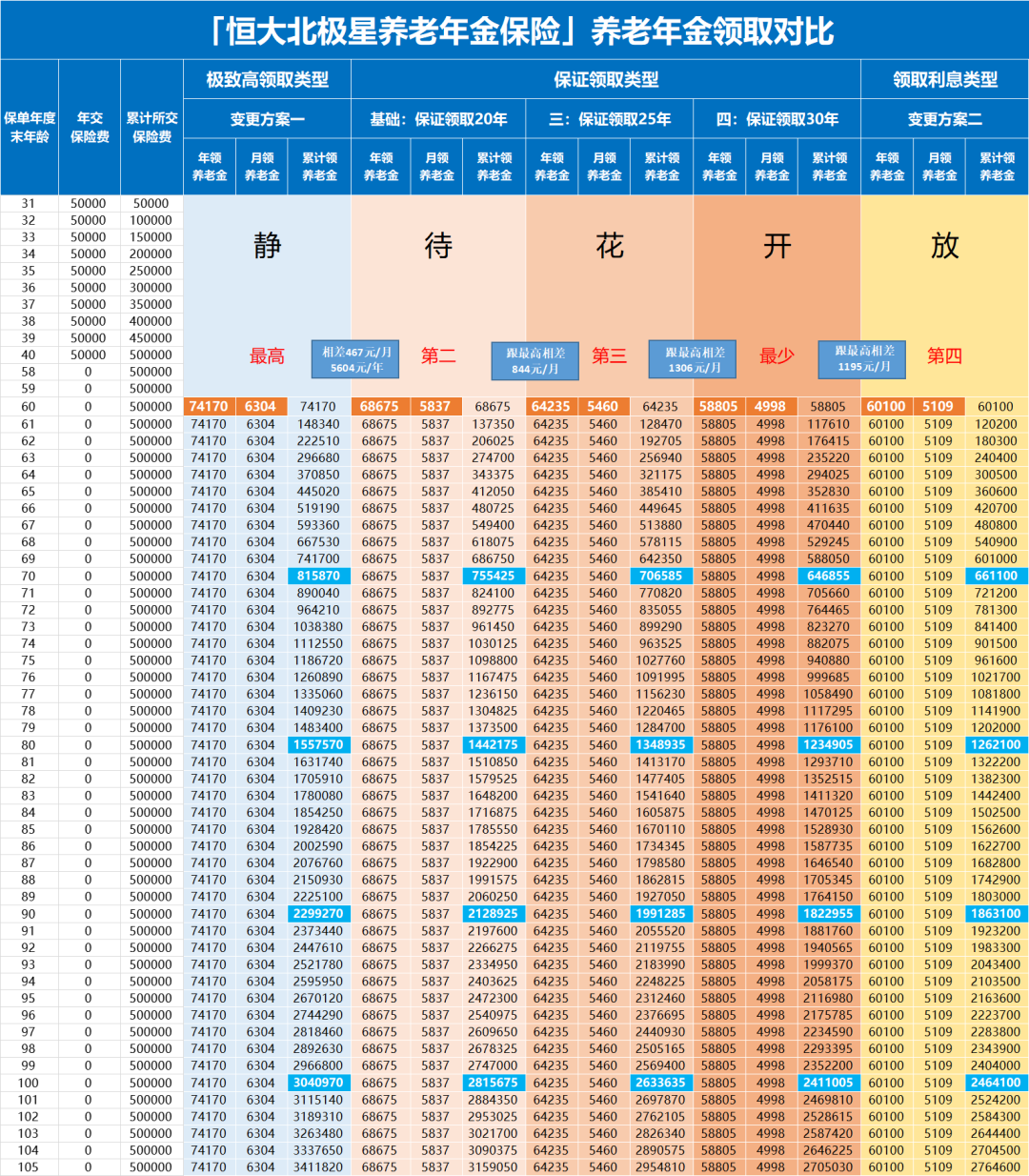

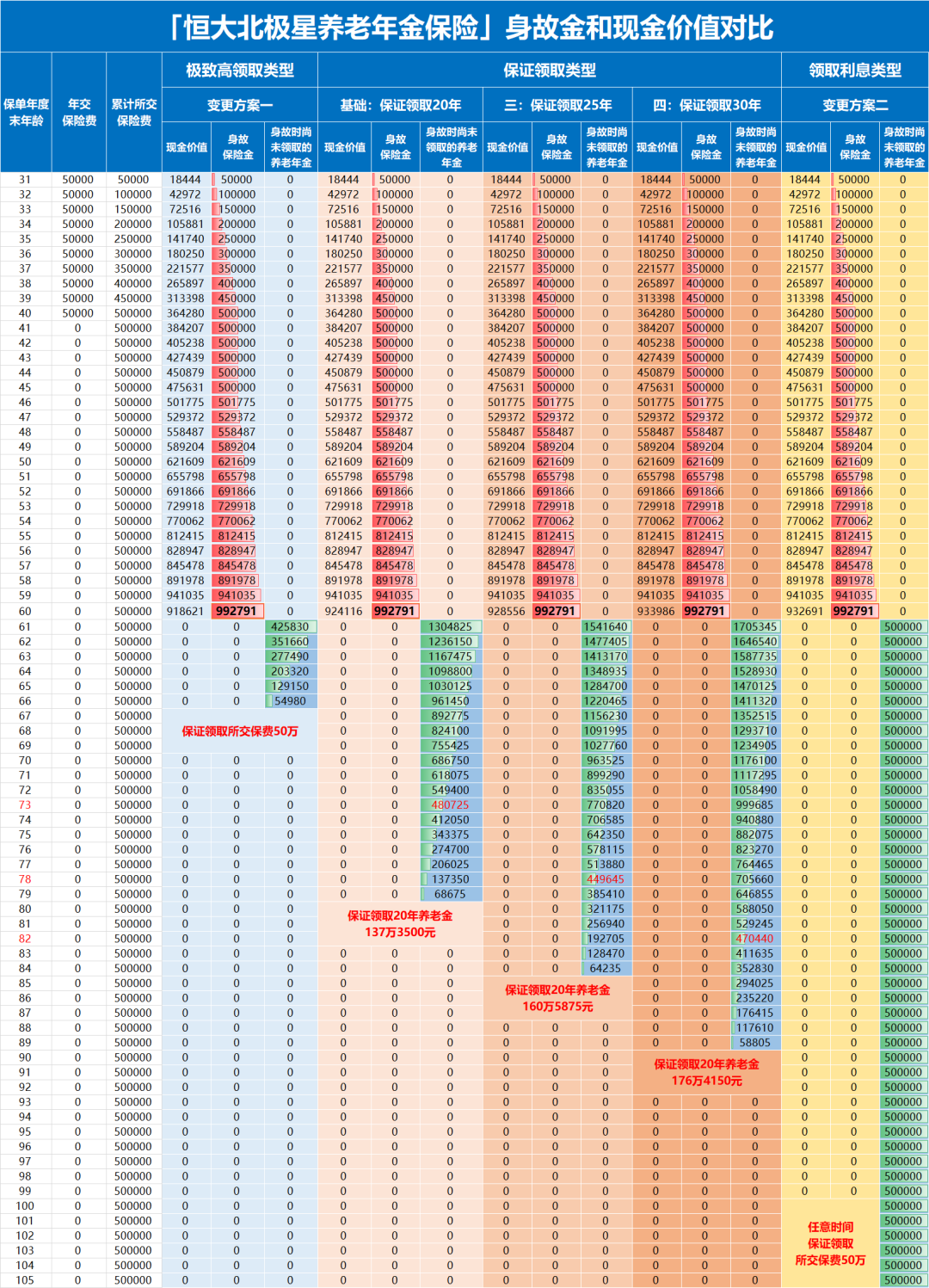

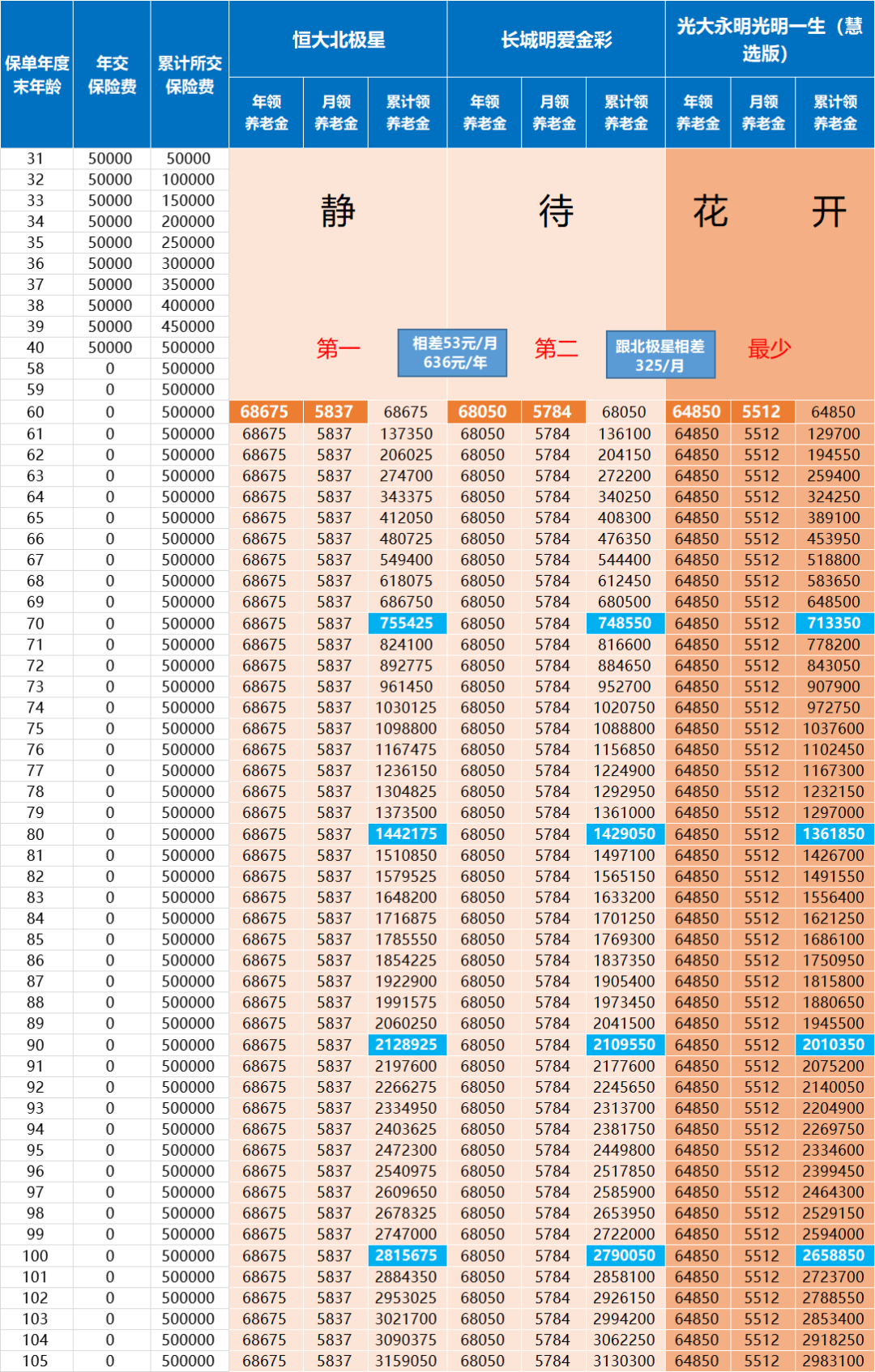

高领取:养老年金领取金额第一梯队

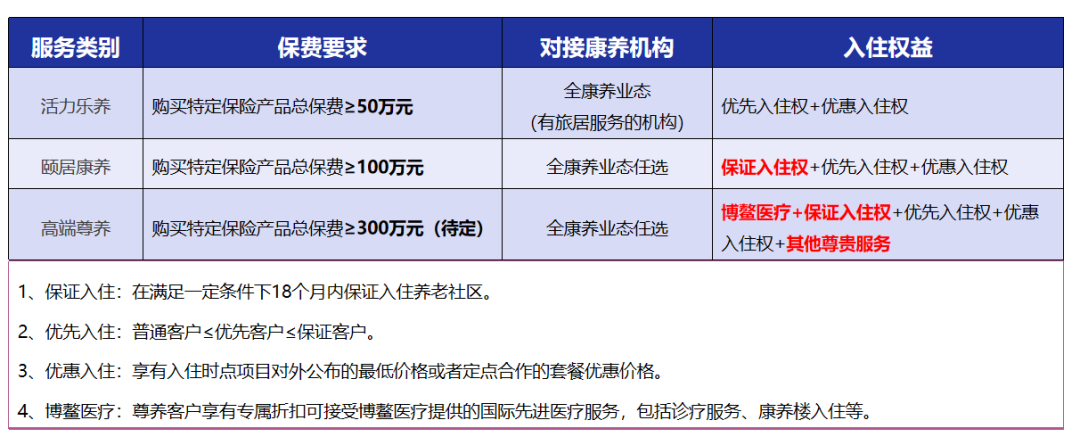

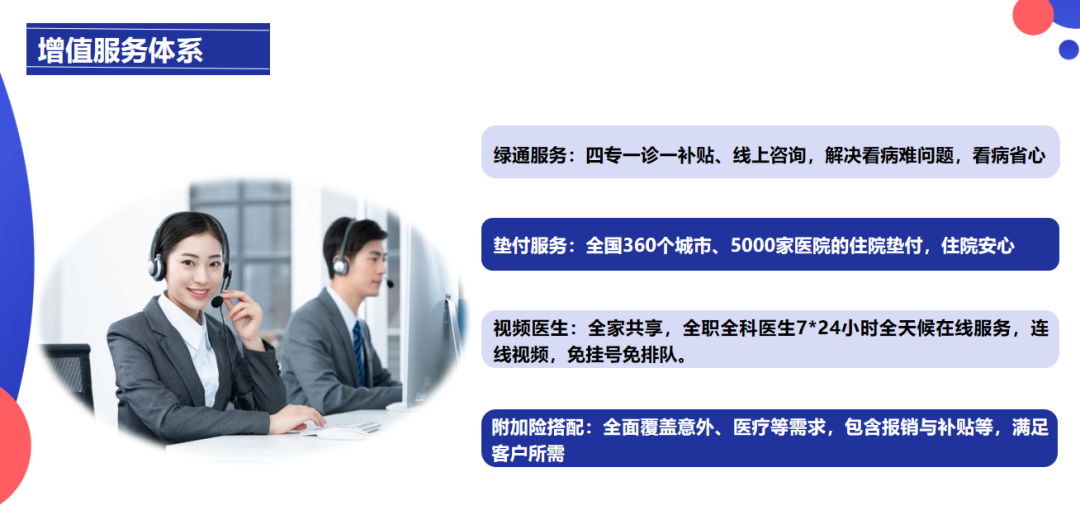

高灵活:养老年金界的“百变金刚”

高安全:保证年老的自己一直有钱花

01

产品基本面

02

5种方案对比和适合人群

03

优点分析

04

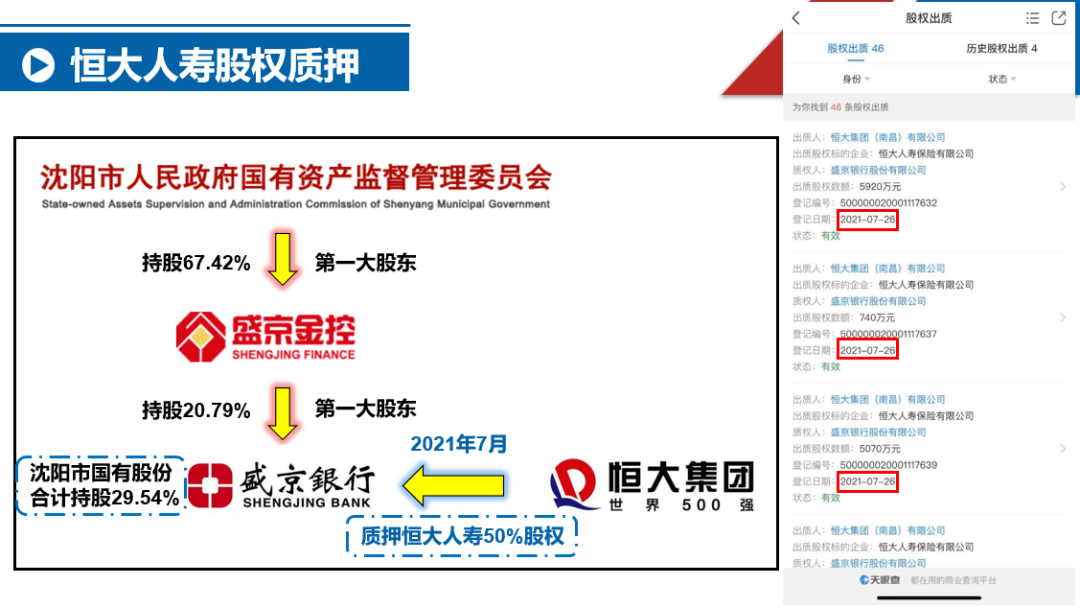

公司介绍

05

最后总结

2022 年全国楼市取消限购限售第一枪,衢州政策具有信号意义