🚨 **"零首付买车"背后的大坑!90%人不知道的融资顺序陷阱** 🚗💨

💡 **亲身经历**:朋友盲目零首付买车,月供1万+差点破产!而我用这个方法,30万的车月供只要800...

🔥 **颠覆认知的真相**

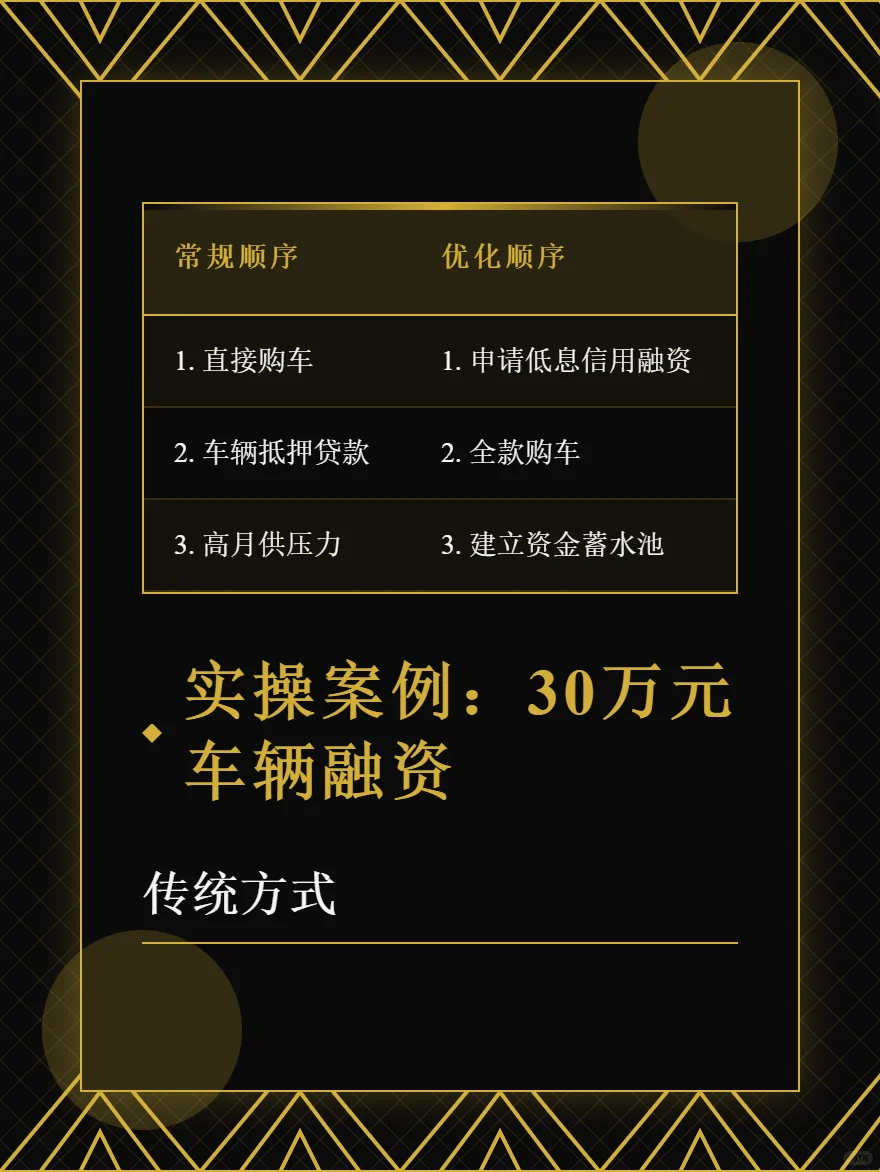

❌ **普通人买车顺序**:

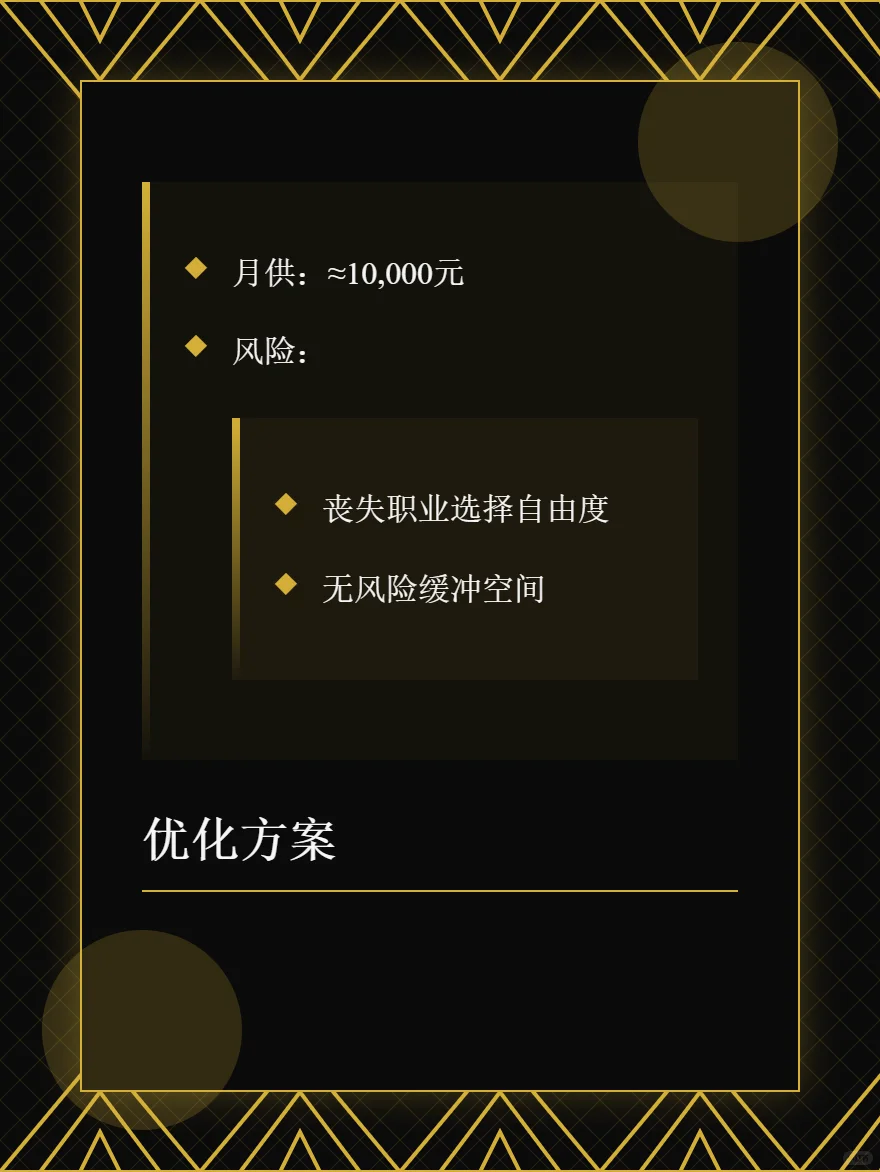

买车→抵押贷款→背上高月供(1万+/月)→沦为"车奴"

✅ **高手操作顺序**:

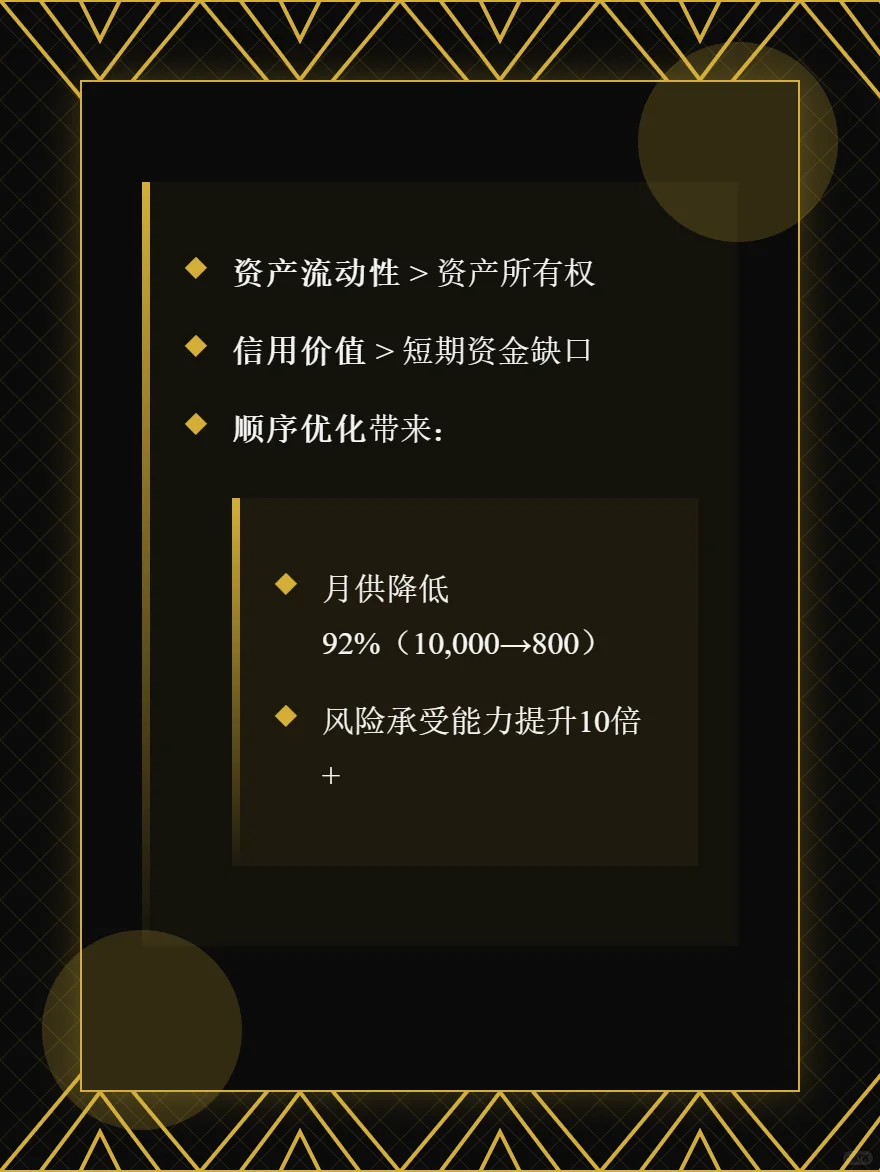

养信用→申请低息信贷→全款买车→月供立减80%!(800元/月)

💸 **银行不会告诉你的3个秘密**

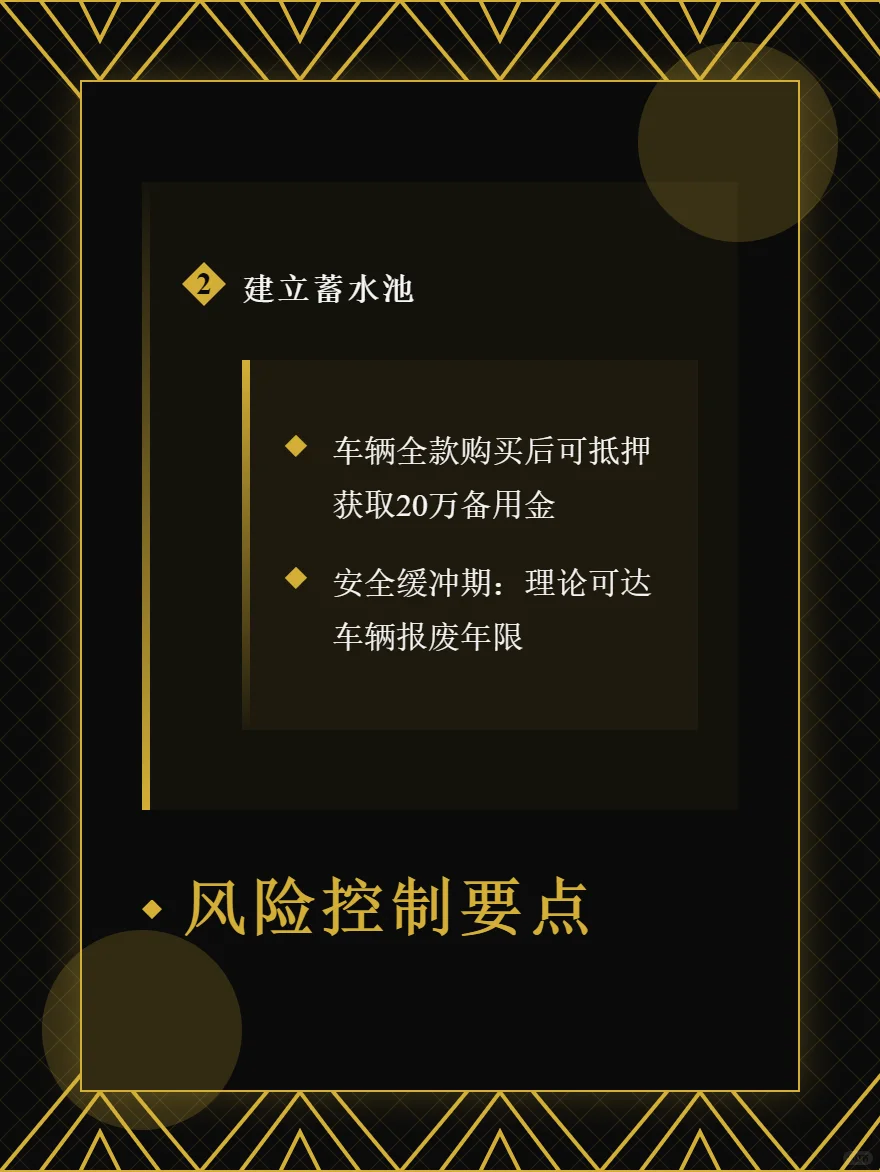

1️⃣ **"蓄水池"法则**:

全款买车后,车辆可作抵押物获得20万"备用金"(应急防火墙🔥)

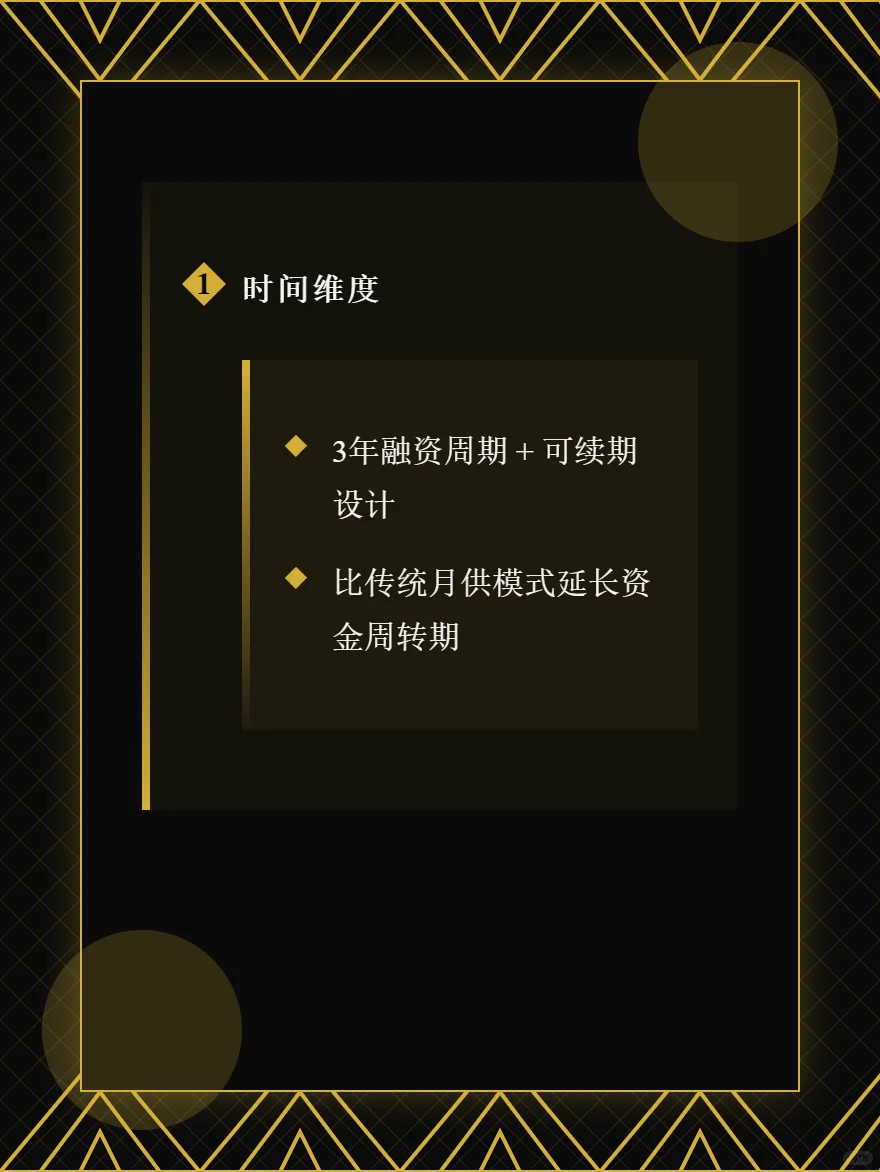

2️⃣ **时间差玩法**:

先息后本贷款=前3年只还利息(800元/月),本金到期可续贷

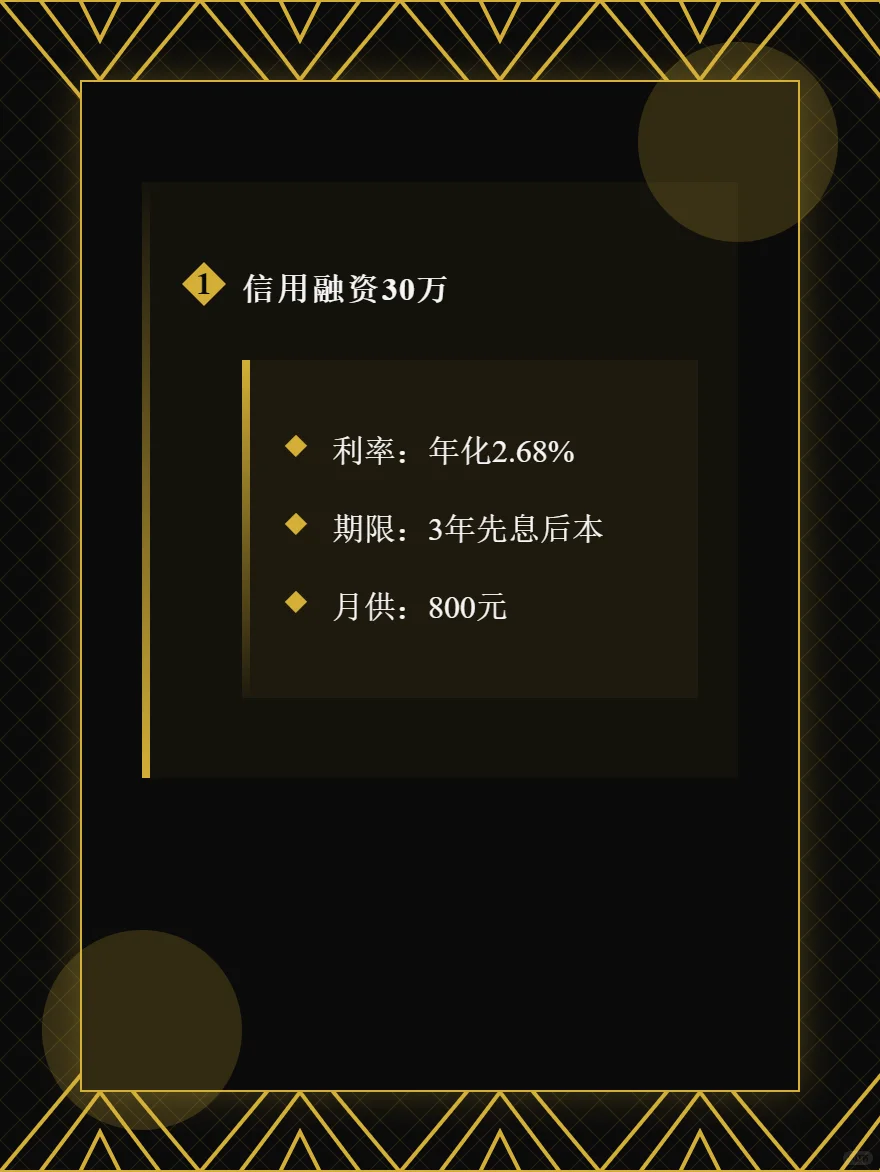

3️⃣ **信用杠杆**:

工资流水+社保=轻松获批30万低息额度(年化2.68%)

📉 **血泪教训**

⚠️ 同事A:直接零首付购车

- 月供1.2万不敢辞职

- 车辆贬值后抵押额度骤降

💎 我的方案:信用养到680分+

- 用信贷全款买车,月供仅800

- 抵押额度保留20万应急资金

🌟 **核心心法**

"**买车前先买额度**"

👉 普通人:车=负债(持续吸血)

👉 懂行人:车=融资工具(备用金+低月供)

🚫 **风险警示**

• 信用不良者勿试(需6个月养征信)

• 务必计算真实资金成本(警惕隐藏费用)

• 消费品贷款≠资产投资(车会贬值!)

#财商思维 #负债管理 #信用杠杆 #购车攻略 #金融防坑