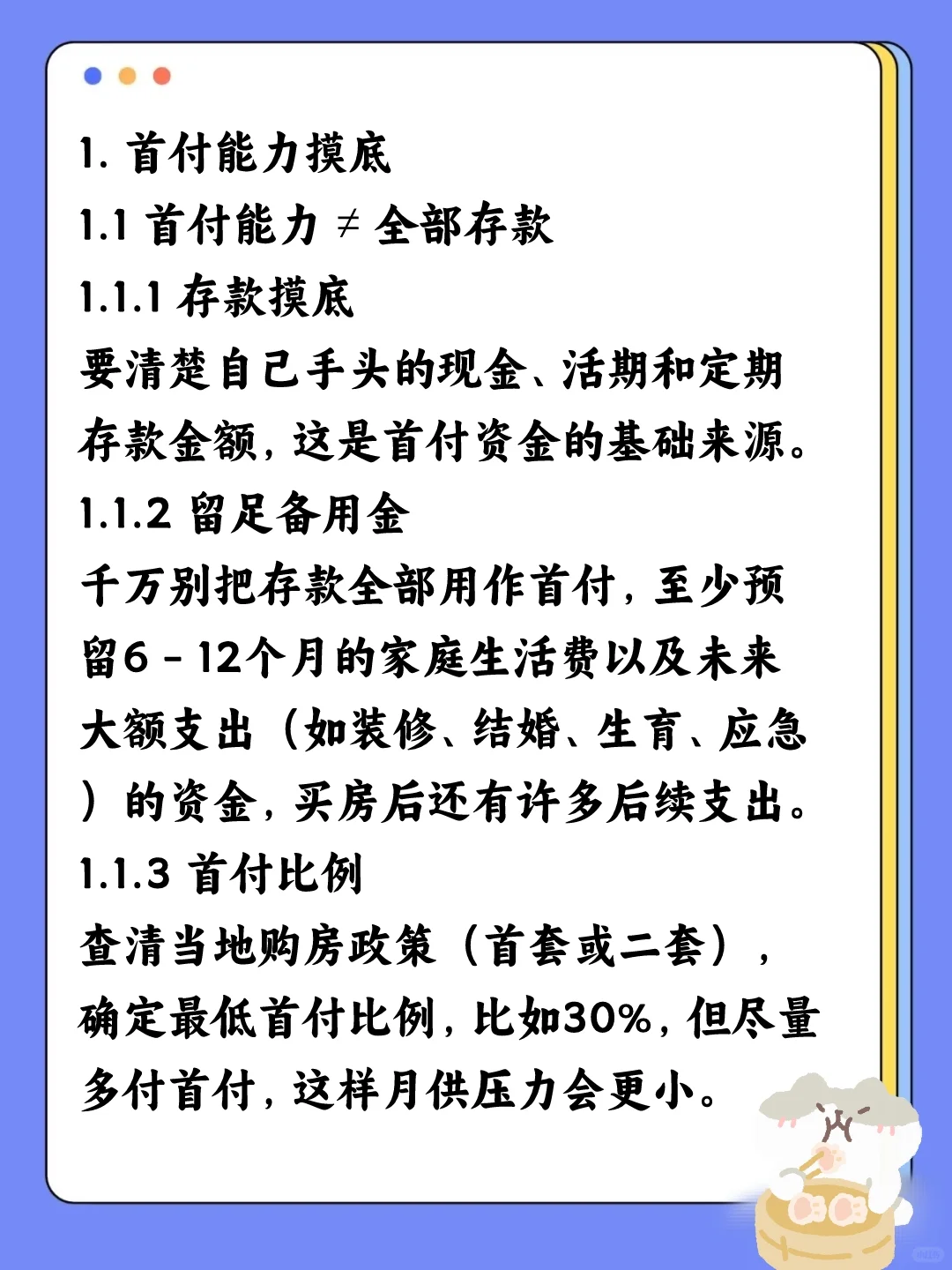

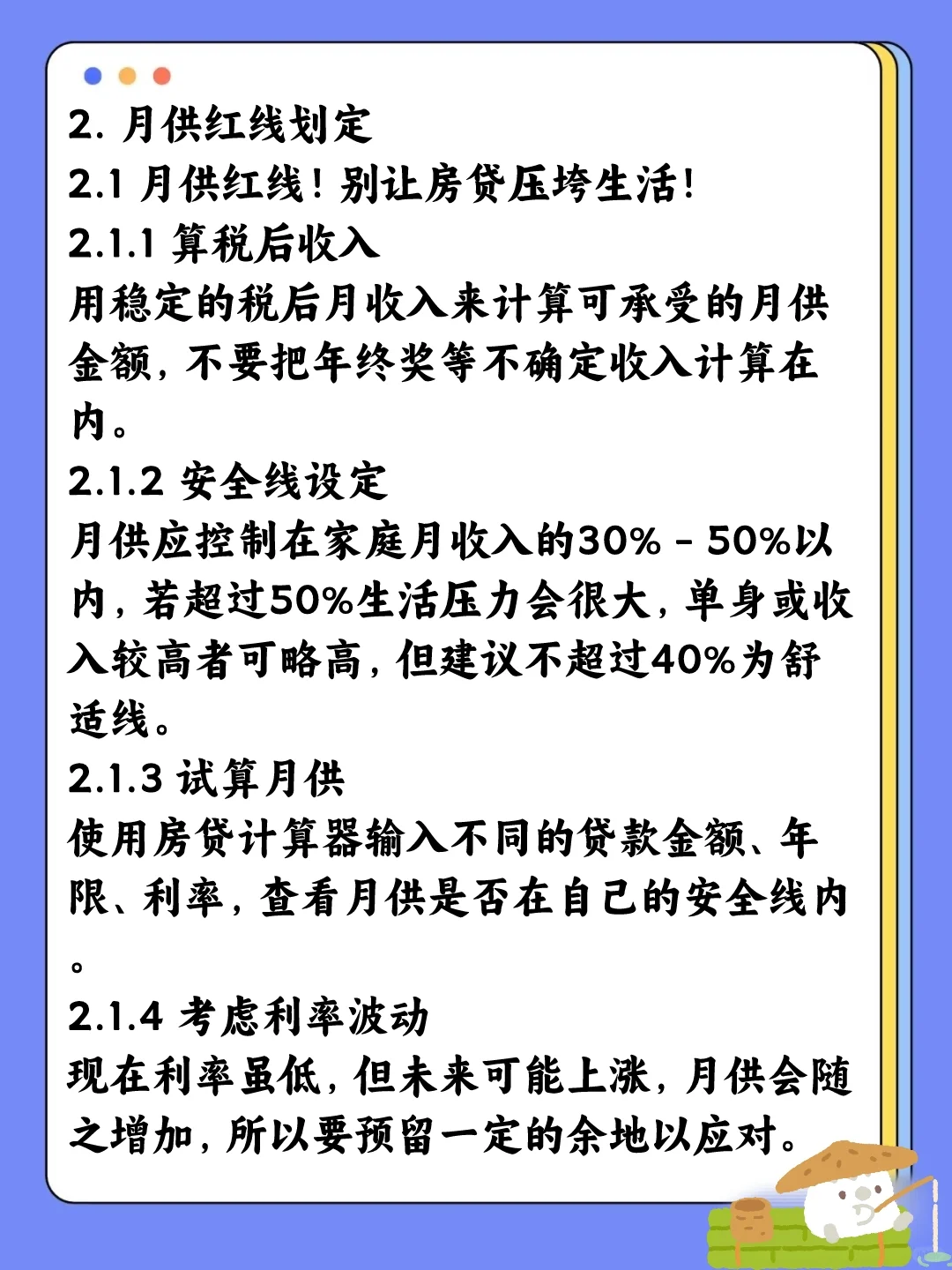

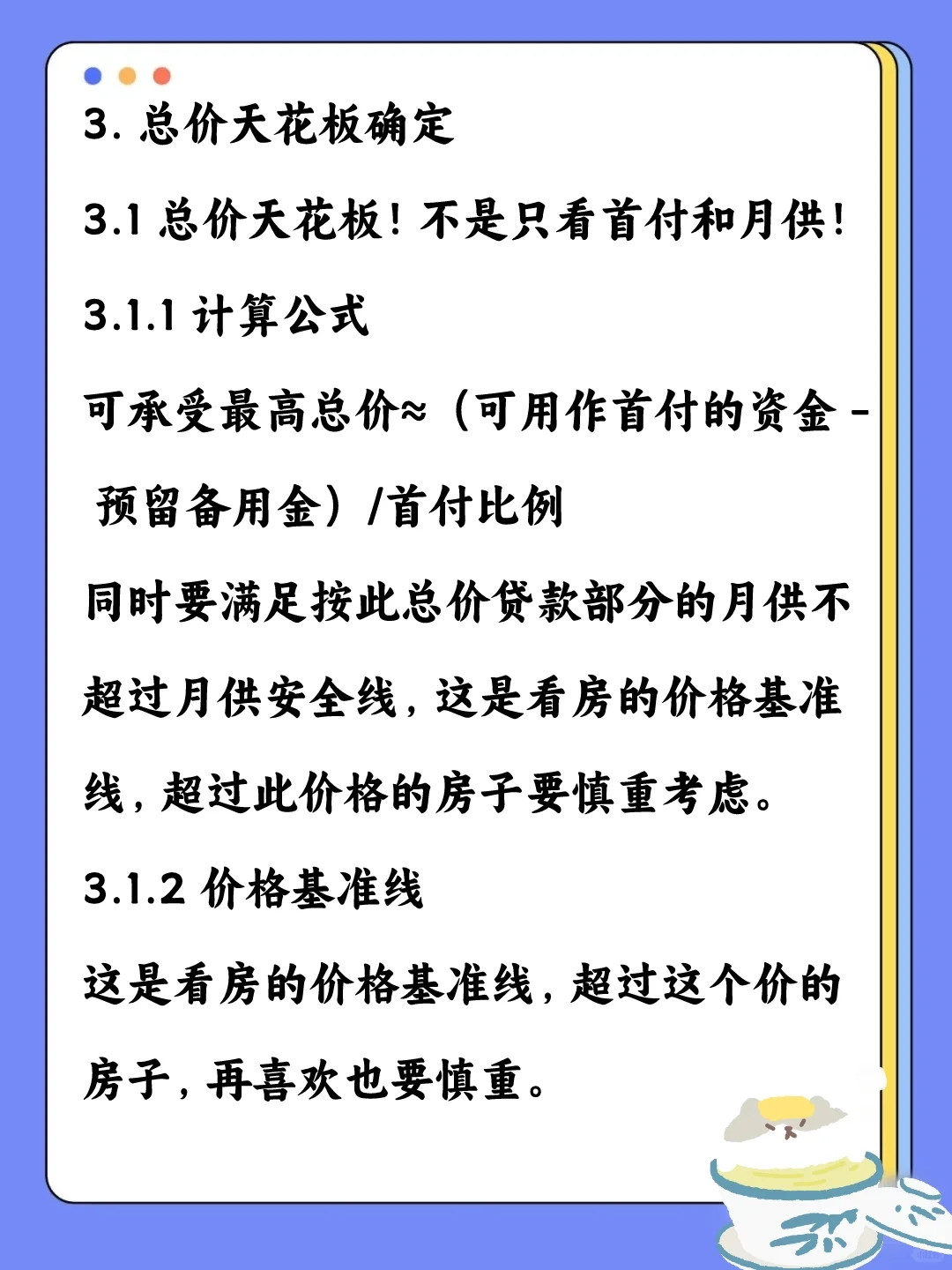

拒绝掏空家底!\n \n1. 首付能力摸底\n首付能力 ≠ 全部存款\n1.1 存款摸底\n要清楚自己手头的现金、活期和定期存款金额,这是首付资金的基础来源。\n1.2 留足备用金\n千万别把存款全部用作首付,至少预留6 - 12个月的家庭生活费以及未来大额支出的资金,买房后还有许多后续支出。\n1.3 首付比例\n查清当地购房政策(首套或二套),确定最低首付比例,比如30%,但尽量多付首付,这样月供压力会更小。\n \n2. 月供红线划定\n月供红线!别让房贷压垮生活!\n2.1 算税后收入\n用稳定的税后月收入来计算可承受的月供金额,不要把年终奖等不确定收入计算在内。\n2.2 安全线设定\n月供应控制在家庭月收入的30% - 50%以内,若超过50%生活压力会很大,单身或收入较高者可略高,但建议不超过40%为舒适线。\n2.3 试算月供\n使用房贷计算器输入不同的贷款金额、年限、利率,查看月供是否在自己的安全线内。\n2.4 考虑利率波动\n现在利率虽低,但未来可能上涨,月供会随之增加,所以要预留一定的余地以应对。\n \n3. 总价天花板确定\n总价天花板!不是只看首付和月供!\n3.1 计算公式\n可承受最高总价≈(可用作首付的资金 - 预留备用金)/首付比例\n同时要满足按此总价贷款部分的月供不超过月供安全线,这是看房的价格基准线,超过此价格的房子要慎重考虑。\n3.2 价格基准线\n这是看房的价格基准线,超过这个价的房子,再喜欢也要慎重。\n \n4. 隐藏费用计算\n隐藏费用别忘算!都是钱啊!\n4.1 税费\n税费包括契税、增值税(二手房)、个税(二手房)等,新房通常占总房款的1% - 3%,二手房可能更高(5% - 8%甚至更多,视具体情况而定)。\n4.2 维修基金\n新房要交维修基金,各地的标准有所不同。\n4.3 中介费\n买二手房时,一般是总价的1% - 3%(可谈)。\n4.4 其他费用\n评估费、律师费、登记费等零零碎碎加起来也不少。\n4.5 装修基金\n家电家具毛坯房或需要翻新的二手房,装修和家电家具是一笔大头支出,即使是精装房也要预留软装和部分更换的钱,建议额外准备总房款的5% - 8%来覆盖这些费用。\n \n5. 未来现金流规划\n未来现金流!眼光放长远!\n5.1 收入稳定性\n要考虑工作是否稳定,所在行业的前景如何,以判断未来收入是否可靠。\n5.2 大项支出\n计划买车、生孩子、赡养老人、留学等大项支出都会占用大量现金流,需要提前规划。\n5.3 预留空间\n月供占收入比例越低,应对未来变化的能力越强,所以要预留一定的空间以应对不确定性。