↑↑↑点击上面蓝字,轻松关注我们↑↑↑

买卖房屋一直备受老百姓关注,针对房产交易中各种税费如何缴纳,小编通过区分交易对象、交易类型,推出房地产交易税费系列宣传辅导指引,带来清晰详细的解读。

本期一起了解单位买卖房屋税费政策。

买方(受让方):契税、印花税

卖方(转让方):增值税及附加(城市维护建设税、教育费附加、地方教育附加)、土地增值税、印花税

1.契税:应纳税额=计税价格×3%

2.印花税:应纳税额=计税依据×0.05%

注:①计征契税的成交价格不含增值税。

②印花税计税依据,为产权转移书据所列的金额,不包括列明的增值税税款。

※应纳税额=(计税价格-购房价格)×5.6%

购房价格根据纳税人提供的取得不动产时的发票或其他能证明契税计税金额的完税凭证确定。

(1)对纳税人由房地产评估机构按重置成本法对房产进行评估,出具《房地产评估报告书》的,经税务机关审核后,按以下公式计税:

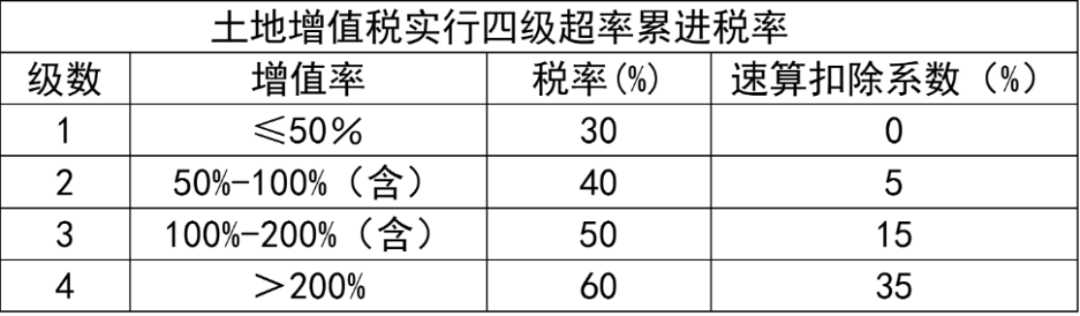

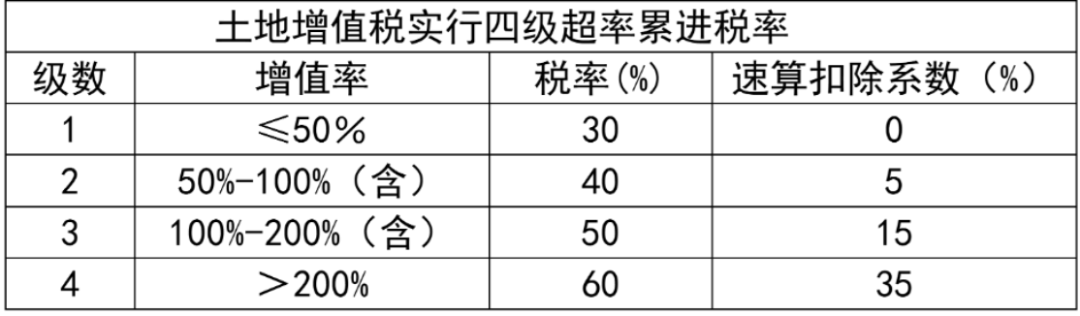

※土地增值税= 增值额×适用税率-扣除额×速算扣除系数

其中:

⊙增值额=计税价格-扣除额

⊙扣除额=取得土地使用权所支付的金额+建筑物重置成本评估价格×成新度折扣率+转让房产时缴纳的城建税、教育费附加、地方教育附加、印花税+评估费用

⊙增值率=增值额/扣除额

(2)对纳税人不能取得评估价格,但能提供购房发票的,经税务机关审核后,按以下公式计税:

※土地增值税=增值额×适用税率-扣除额×速算扣除系数

其中:

⊙增值额=计税价格-扣除额

⊙扣除额=购房价格×(1+N×5%)+购房时缴纳的契税+转让房产时缴纳的城建税、教育费附加、地方教育附加、印花税

◆其中年度数N=转让年度-购买年度(按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年)

⊙增值率=增值额/扣除额

※应纳税额=计税依据×0.05%

自2019年1月1日至2024年12月31日,对增值税小规模纳税人,自2022年1月1日至2024年12月31日,对小型微利企业和个体工商户,按照税额的50%减征城市维护建设税、教育费附加、地方教育附加和印花税。

1.《中华人民共和国契税法》

2.《中华人民共和国印花税法》

3.《中华人民共和国土地增值税暂行条例》

4.《财政部 国家税务总局 关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

5.《关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)

6.《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)

7.《关于贯彻实施小微企业普惠性税收减免政策的通知》(苏财税〔2019〕15号)

8.《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第10号)

本简介仅供参考,详询12366或办理窗口工作人员;如有政策变动,将根据最新政策执行。

(来源:国家税务总局南京市税务局第二税务分局)

华仁财税服务范围:会计报表审计、企业合并、分立及清算审计、高企专审、经济责任审计、司法鉴证、投入资本验证、企业上市辅导咨询、涉税鉴证、税务咨询筹划、财税顾问、财税培训、工商登记代理、代理记账、资产评估、工程造价及招投标代理等经济鉴证与咨询服务、知识产权申请与转让代理咨询、高新技术企业认定的申报代理咨询、科技项目申报咨询。

咨询热线:0710-3578718

15071527988

公司QQ交流群:457072031

微信公众账号:HRCS3578718

华仁财税,为您提供专业的财税鉴证及咨询服务,助力您的稳健成长与企业共同成长的综合商业顾问!