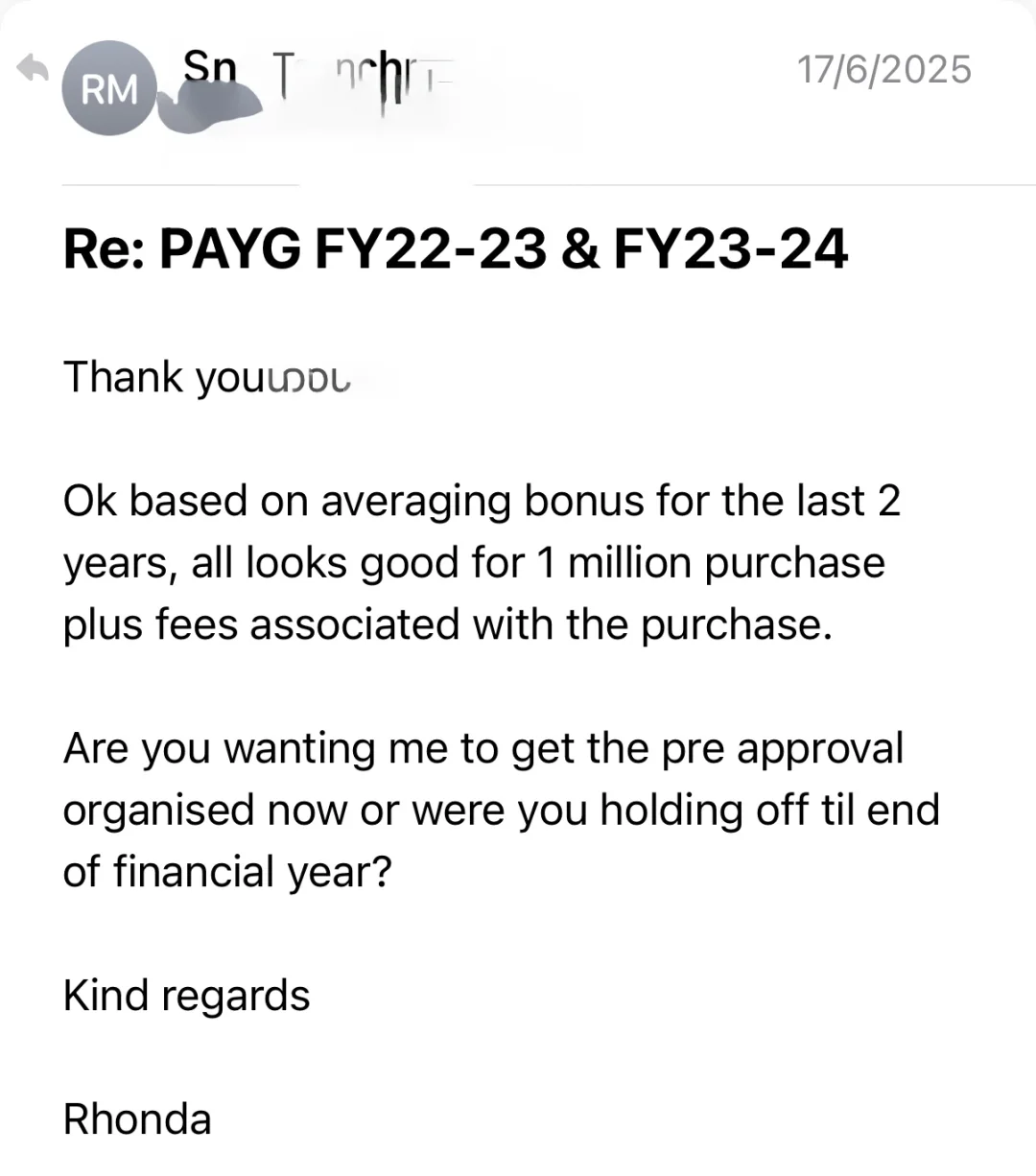

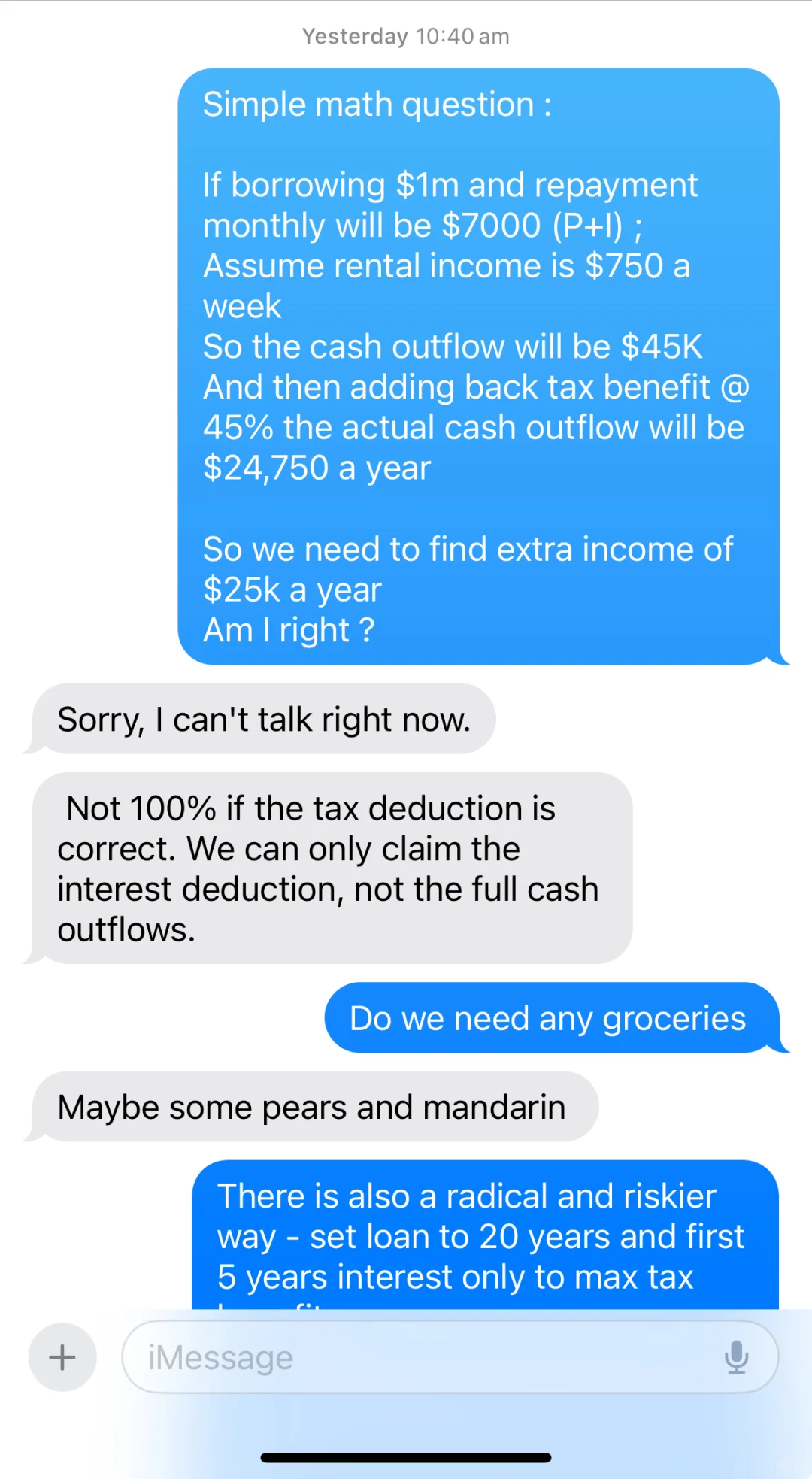

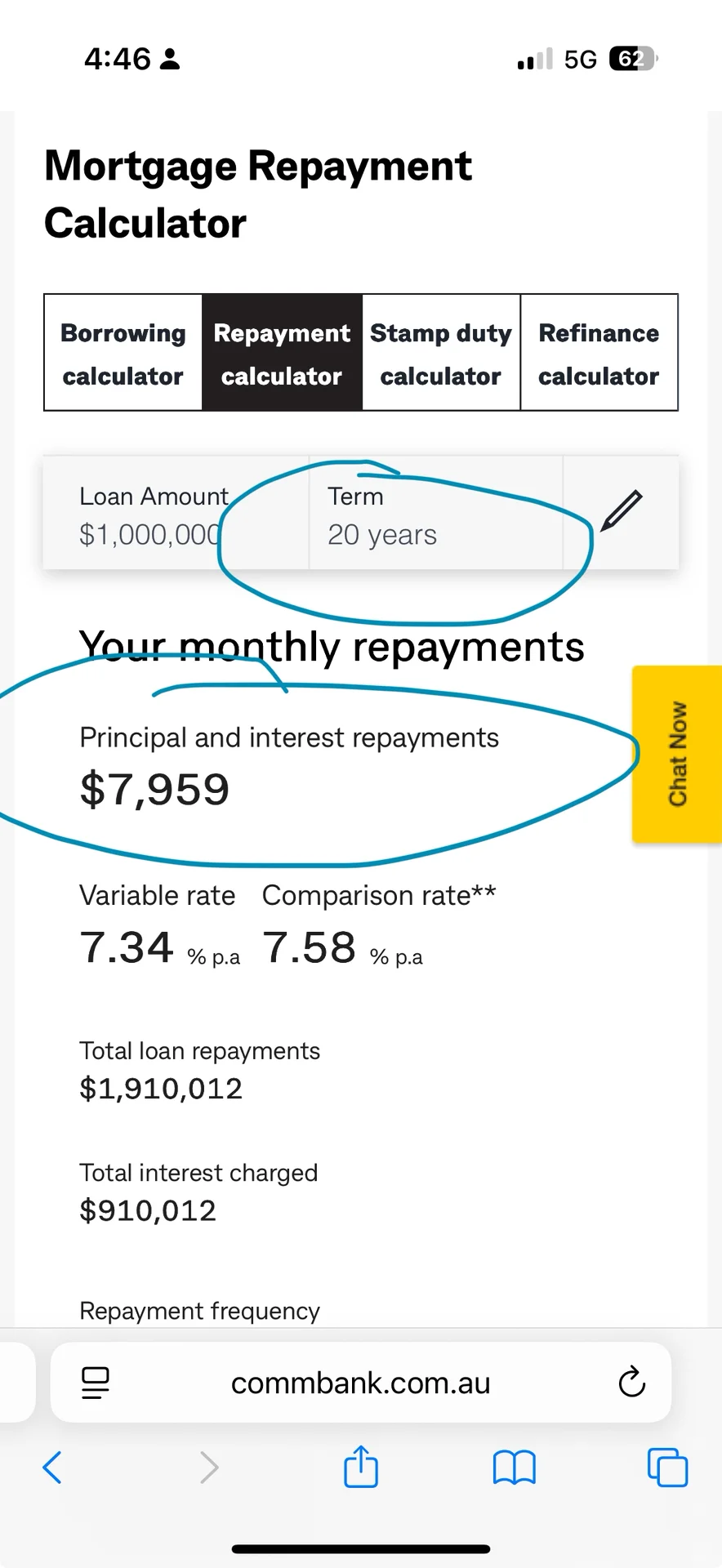

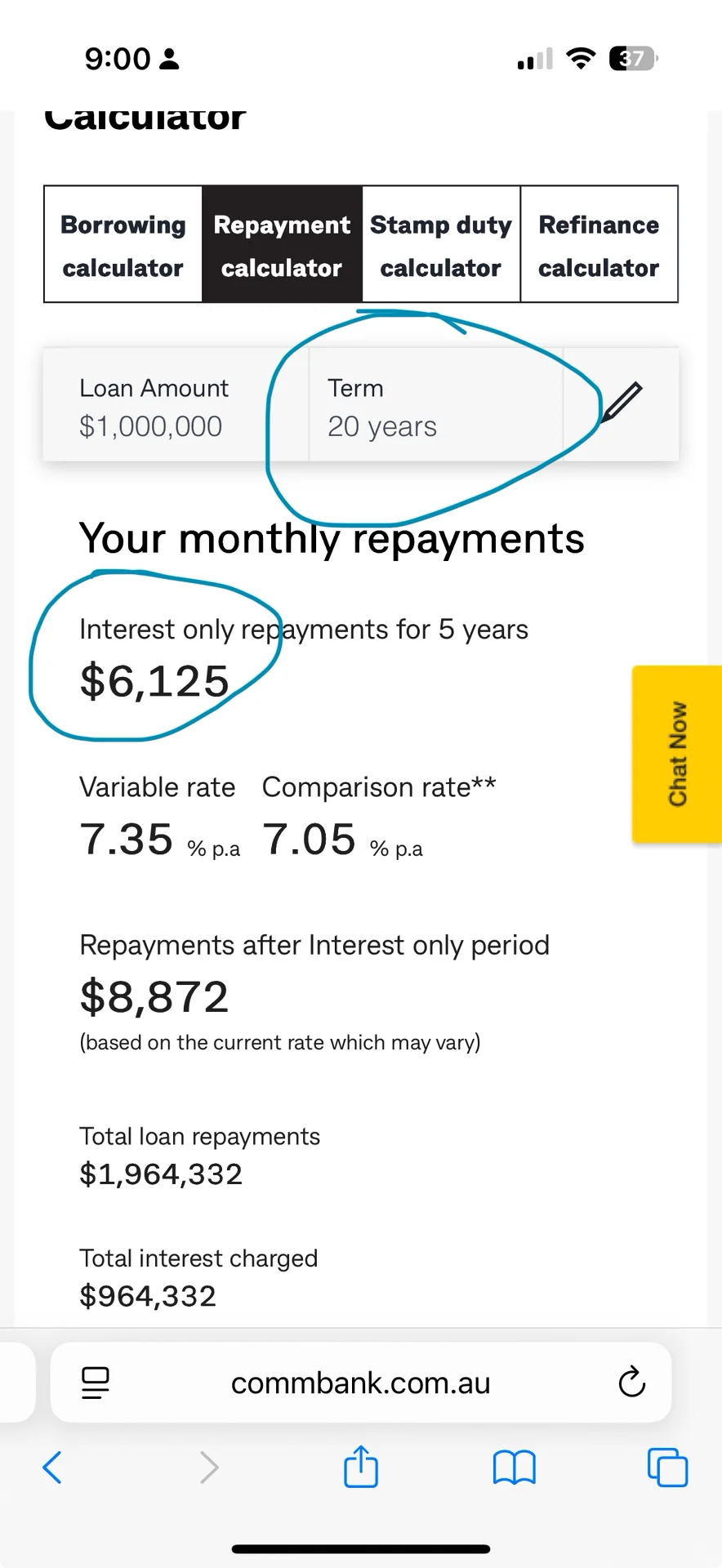

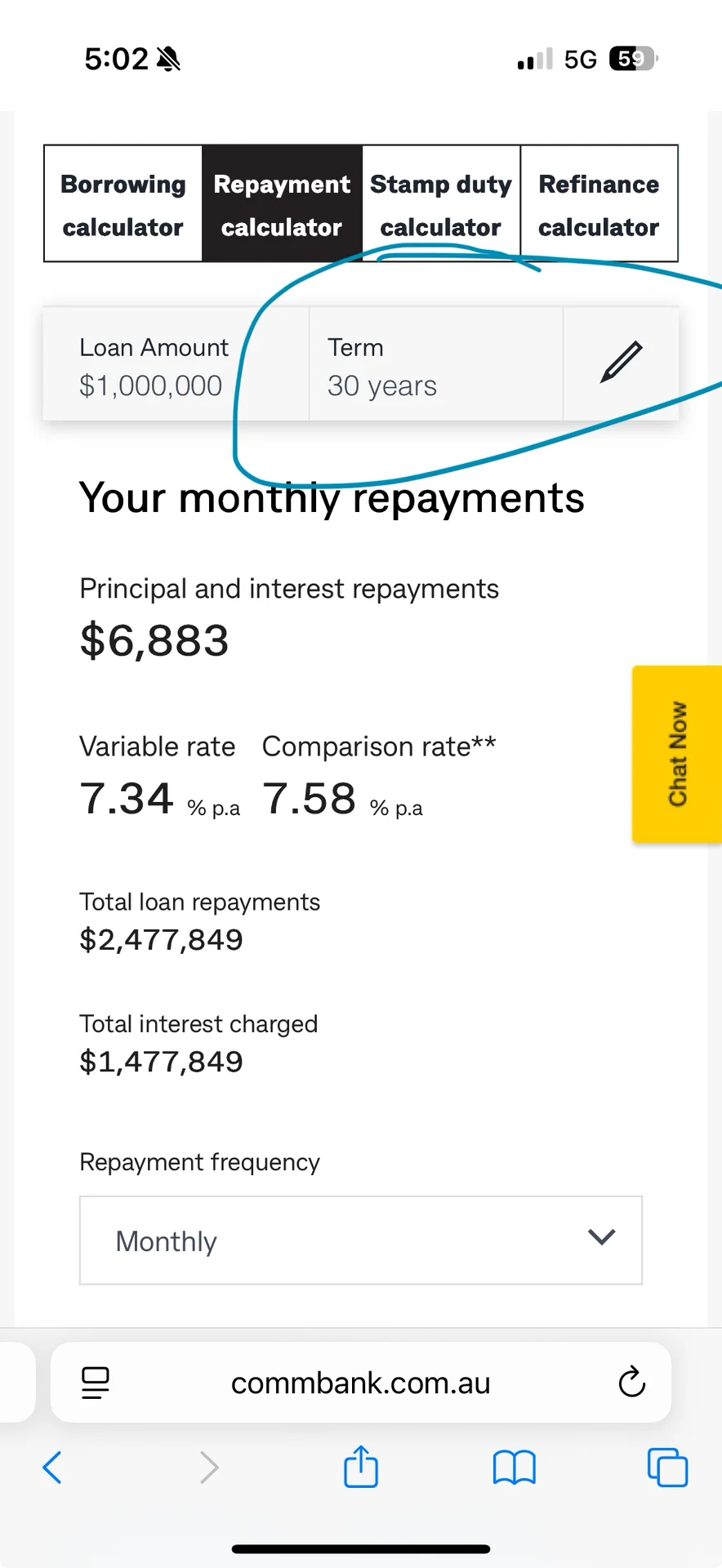

上篇说我们SMSF暂时不打算用来买房了 主要原因是因为无法实现正现金流 但是super外面 我们还是需要负扣税来实现个人税务上的最大优化\n \n我们的”投资房“ (如果你看了以前的笔记就知道背景) 因为没有实际的rental收入 而每年报税的时候我们俩人都要按照市场价来报告rental income 也就是报给税局我们实际上压根儿没有收到的income 😅🫣🫠 来抵消掉一部分贷款利息 (如果你不报的话那就不能作为投资房来计算 也就100%不能拿贷款利息来抵税; 另外按照法律 我们也不能同时拥有两处不同地址的”自住房“)\n \n所以我们的negative gearing 并没有实现最大优化 因为负扣税被这部分实际上没有的收入给抵消了不少 所以这种情况下 再买一个投资房 是”刚需“\n \n一直合作多年的broker白人大姐最近再看完我们所有的收入状况后 告诉我还可以再借最高上限$1M (图2)\n刚好上周末去看了一个$1.05m-1.15m的房子 中介跟我说rental 最高$750一周 咱不说她报的准不准 我就按照这个数算了一下 觉得对我们不太可行(图4-6)\n \n按1M算 Rental Yield 有3.9% 貌似不算太差 在4%以上最理想 那看看现金流呢?(图3是我和老公的短信“日常” - 两个金融背景的CPA过个日子都要这样 )\n \n因为不想退休以后还有债务 所以我们要最多20年期按揭 P&I同还 这样一个月差不多$8000 这里面有$6000是利息可以做负扣税 (注意这个利息比例会越来越少 而还掉本金的部分会越来越多)\n \n($6k x 37% (我俩平均tax rate) + $3250 rental income) - $8k cash outfkow = 实际outflow $2,530/月\n如果想保持目前的生活水平与lifestyle 消费状态 那我们需要额外找到$30,350 的收入才可实现 🫠\n \n我老公已经工作25年目前大公司中高层 我自打去年PT回归职场 已经从以前的“资深CPA”换到了社媒marketing 赛道 目前还是一枚小透明 (*换句话说就是还有很大的职业上升空间)\n \n都说从奢入俭难 (图7的lifestyle 降不了级呀!)\n如果我们还想保持现状再加一百万贷款 那么最简单粗暴也最可行的方法就是我尽快实现加薪升职 [呃R] 所以就是银行肯借钱给我们 我也要先把“开源”做好再说\n#感觉身上的担子更重了#悉尼房产