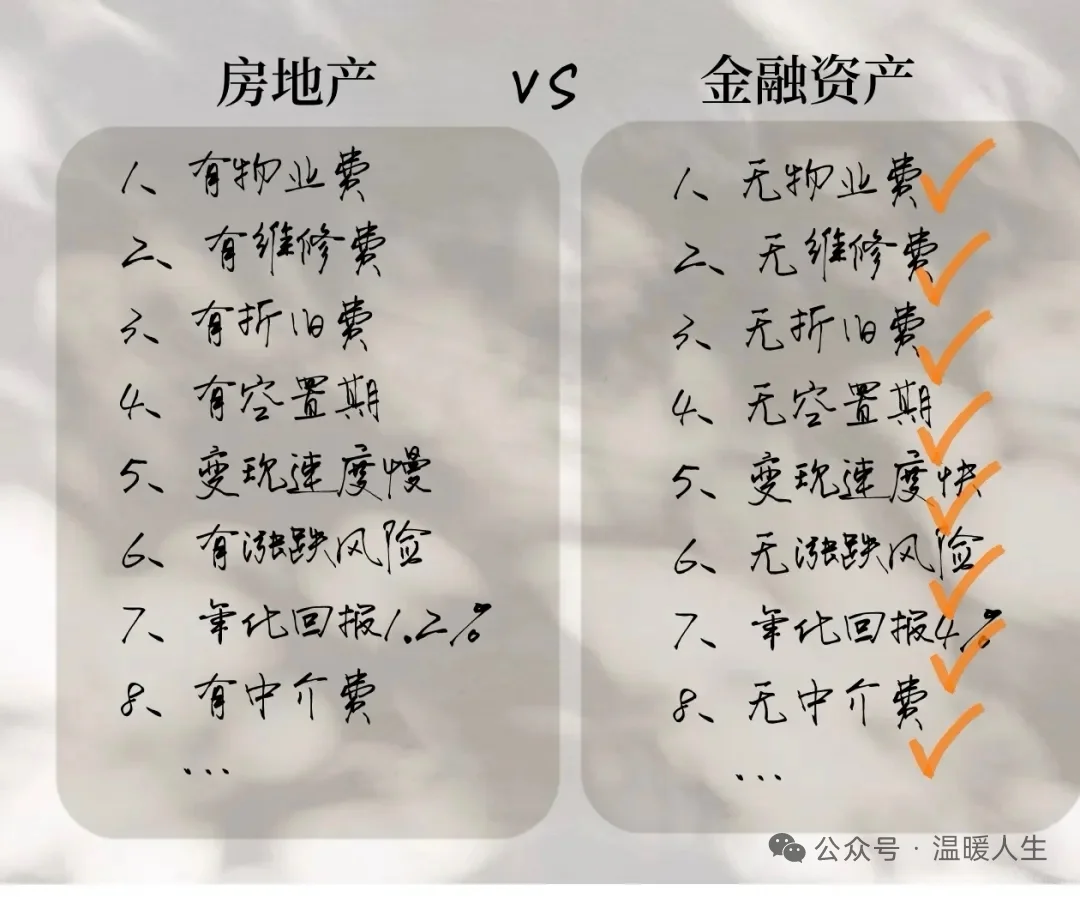

我一套93平米的房自住,另一套就是投资;房价不佳时,我就租赁,房价拉升快的时候,我就买卖;我原来的设想,就是这么一直操作下去。\n在过去房地产的迅猛发展中,因房价的高歌猛进,几乎没有人去考虑持有的成本,感觉只要买了,就是赚了。\n我从2019年开始学习理财,(这里所说的理财不是学习买什么金融产品,而是整理财务,简称“理财”)在整理财务的过程中,必须做“现金流量表”和“资产负债表”,很多人,以为以上的表应该是开公司才需要,其实不然,每个人要管理好自己的财务,必须有以上的两张表格。\n我在整理两张表格之后,发现了几个问题:1、收入多,但支出更多\n如果只看收入就会有“富有”的假象,只有把收入和支出结合起来看,才能知道自己到底有没有钱?而这个钱就是“存量”;那些路过账户的钱只是账户流水的狂欢,过后就是落寞。\n2、资产很多,但净资产不多\n当时看着自己的房、车、各种资产加起来,自己就是“千万富翁”,其实,这也是假象。除开负债,其实真正属于自己的并没有那么多。3、不控制成本,资产会变负债\n当时我的一套房子带车位每月出租3500元,一年的房租收入是4.2万,但是扣除3300元的物业费,还要扣除维修1000元以内,还要给中介付一个月的房租。但是房子还贷是每月2200元。如果算表面的进出,3500-2200=1300,一年还剩15600元,扣除物业费、维修费、中介费,最终到手8100元。如果房价能上涨,持有还是划算的。如果房价不变,那8100元是相当低的回报率;以最初原始的价格来看回报率才1.1%;\n房贷是所有商业贷款里,利率是最低的,我有笔160万,每月还款8900,我还了5年,一共还了50多万,在我去提前还款时,我发现只有10万是本金,40万是利息。所以,当房子没有金融属性时,贷款买房就是双驱动负债。\n正是因为我在自己的“现金流量表”和“资产负债表”中看到了问题,于是我决定处理房产。所以我在选择投资标的的时候,目标非常明确,就是要替代房产,要求类似房产但要规避房产的弱点。