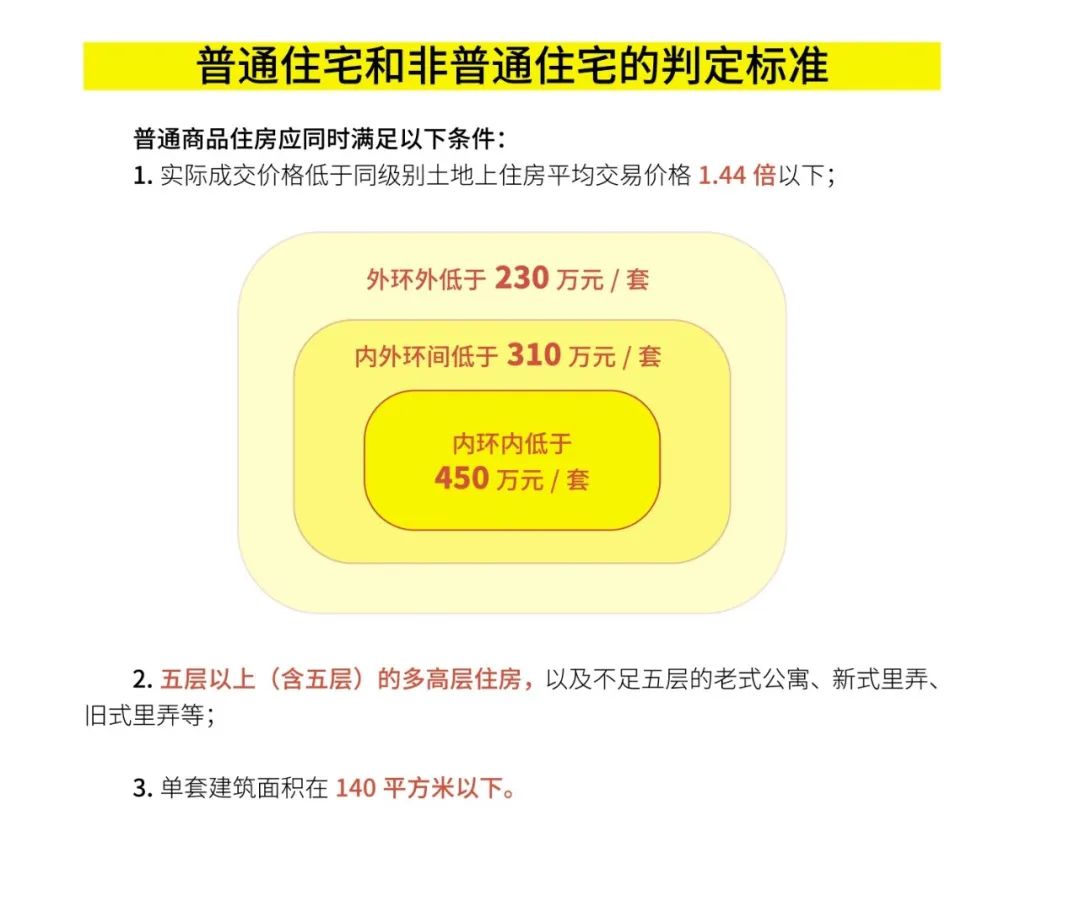

上海普通住宅和非普通住宅的区别!

普通住房应该同时在房屋类型、成交价格、建筑面积三个方面满足如下标准。不能同时满足条件的为非普通住房。

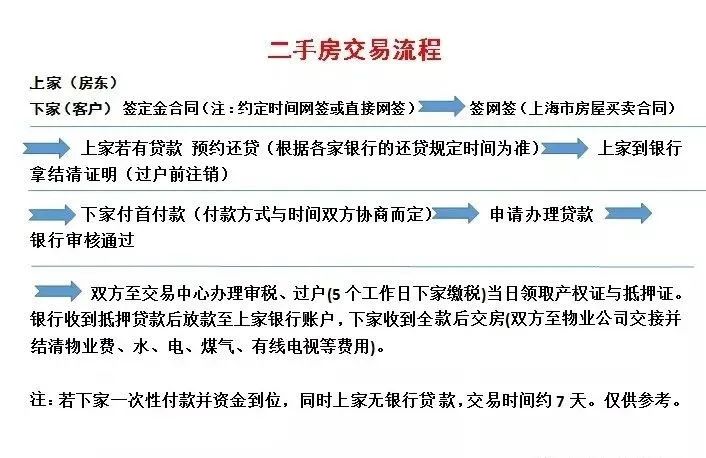

上海二手房交易流程

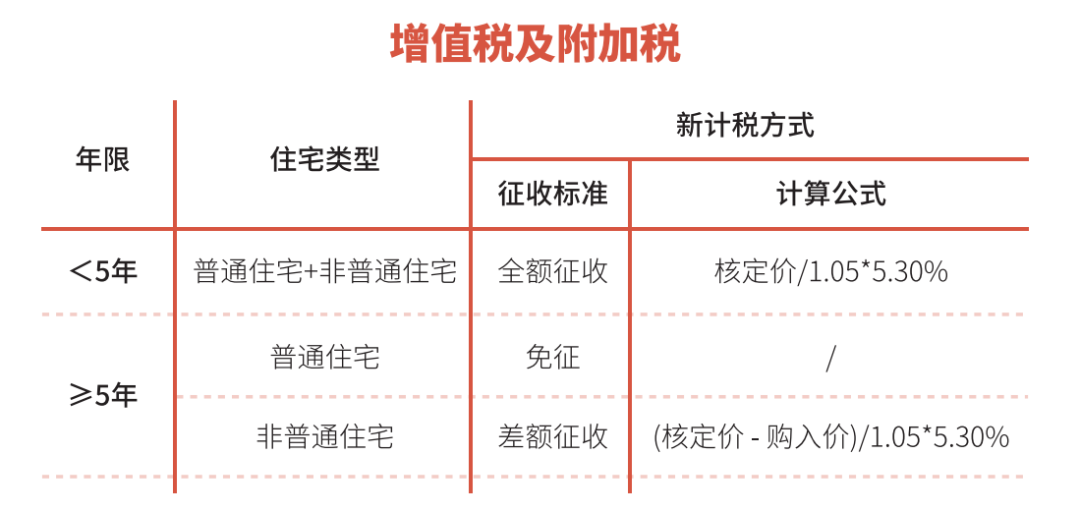

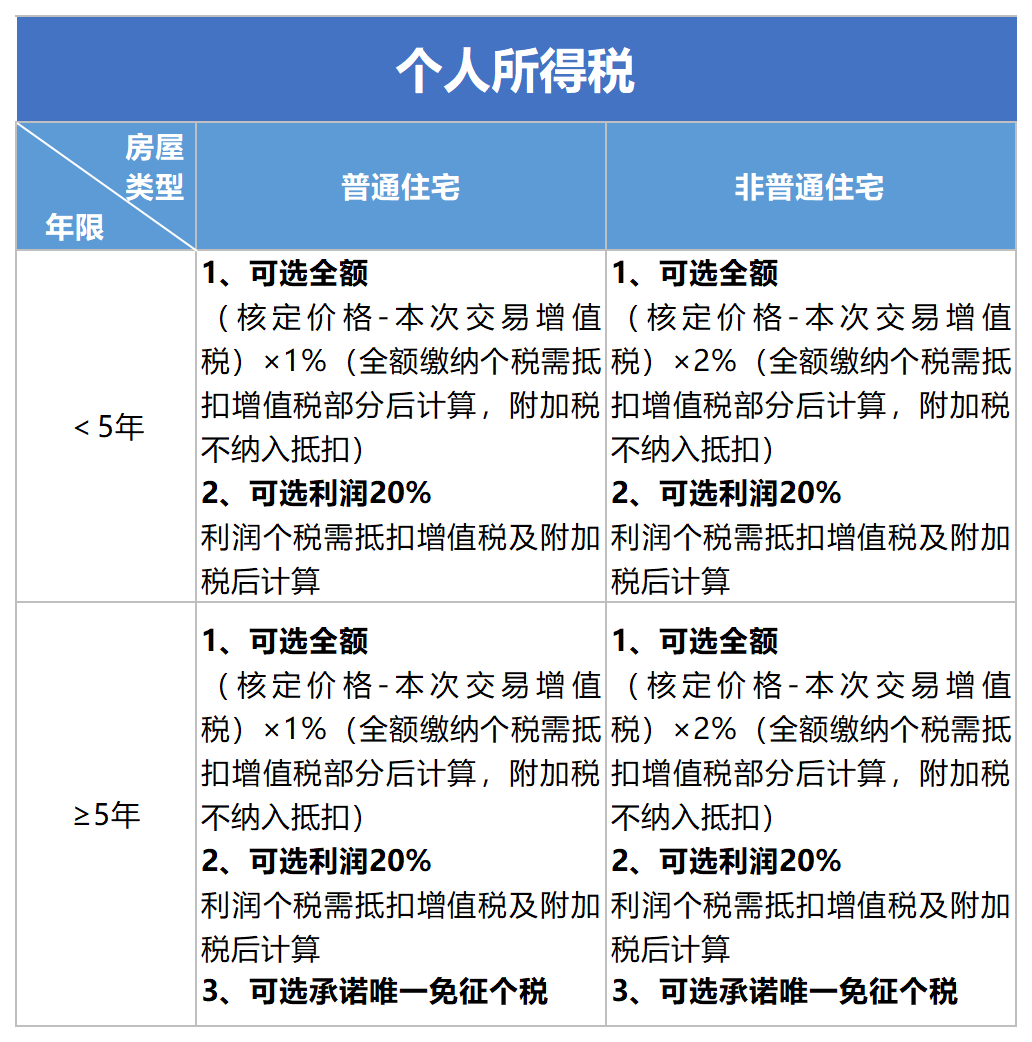

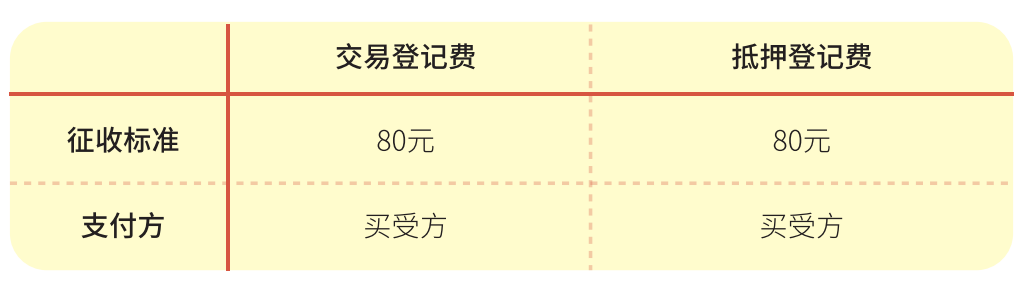

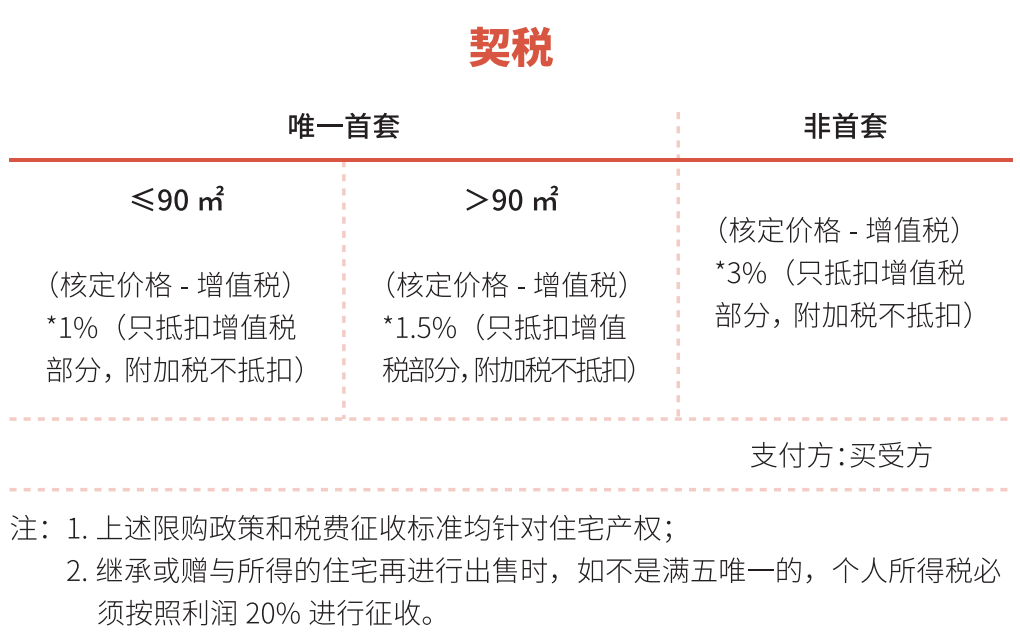

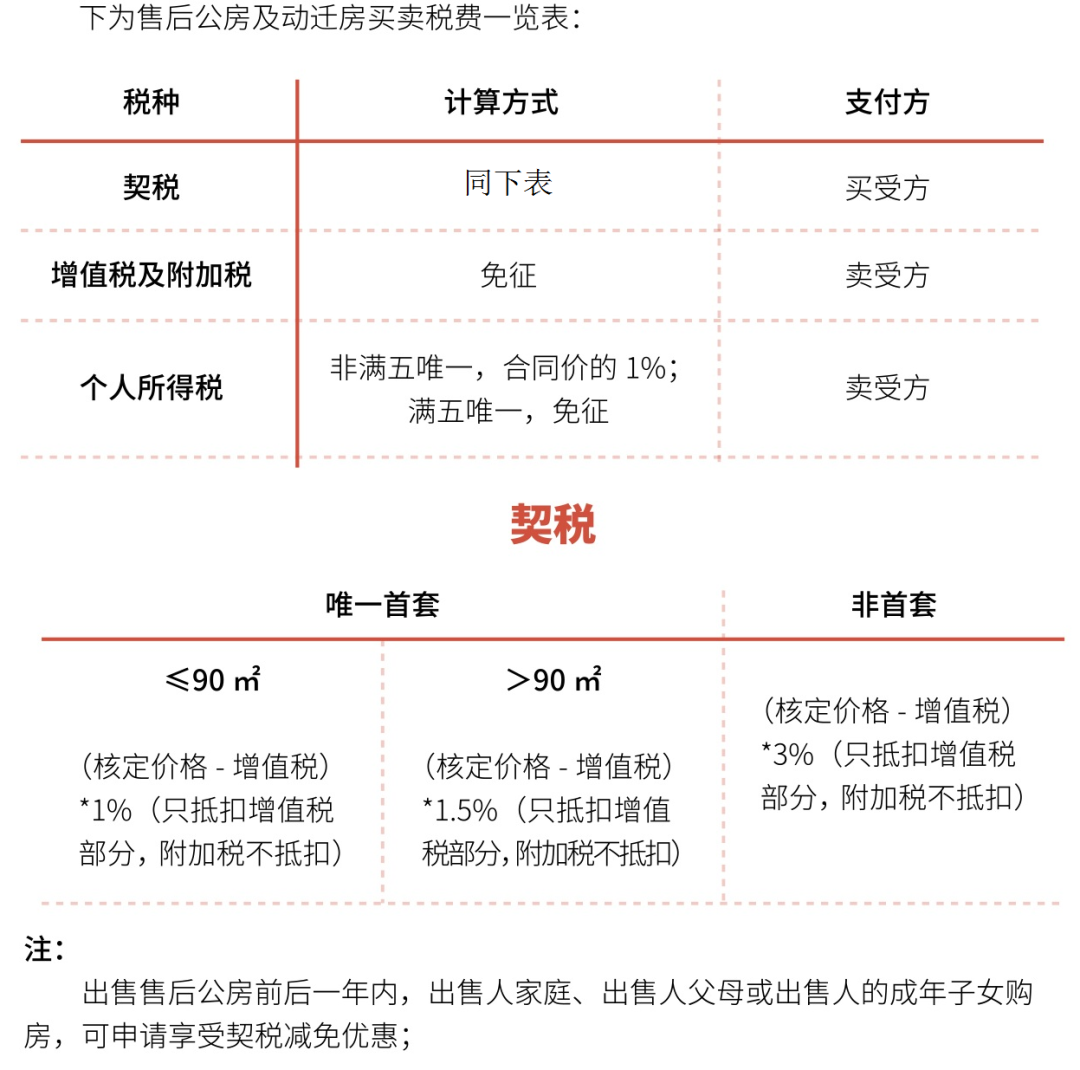

二手房交易税费

政策原文如下:

一、自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

二、本公告所称现住房转让金额为该房屋转让的市场成交价格。新购住房为新房的,购房金额为纳税人在住房城乡建设部门网签备案的购房合同中注明的成交价格;新购住房为二手房的,购房金额为房屋的成交价格。

三、享受本公告规定优惠政策的纳税人须同时满足以下条件:

1.纳税人出售和重新购买的住房应在同一城市范围内。同一城市范围是指同一直辖市、副省级城市、地级市(地区、州、盟)所辖全部行政区划范围。

2.出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

四、符合退税优惠政策条件的纳税人应向主管税务机关提供合法、有效的售房、购房合同和主管税务机关要求提供的其他有关材料,经主管税务机关审核后办理退税。

五、各级住房城乡建设部门应与税务部门建立信息共享机制,将本地区房屋交易合同网签备案等信息(含撤销备案信息)实时共享至当地税务部门;暂未实现信息实时共享的地区,要建立健全工作机制,确保税务部门及时获取审核退税所需的房屋交易合同备案信息。

六、本公告执行期限为2022年10月1日至2023年12月31日。

享受以上优惠,需要符合三个条件:

1. 先卖后买,卖后1年内买房;

2. 在同一城市买卖;

3. 必须为同一产权人或产权人之一。

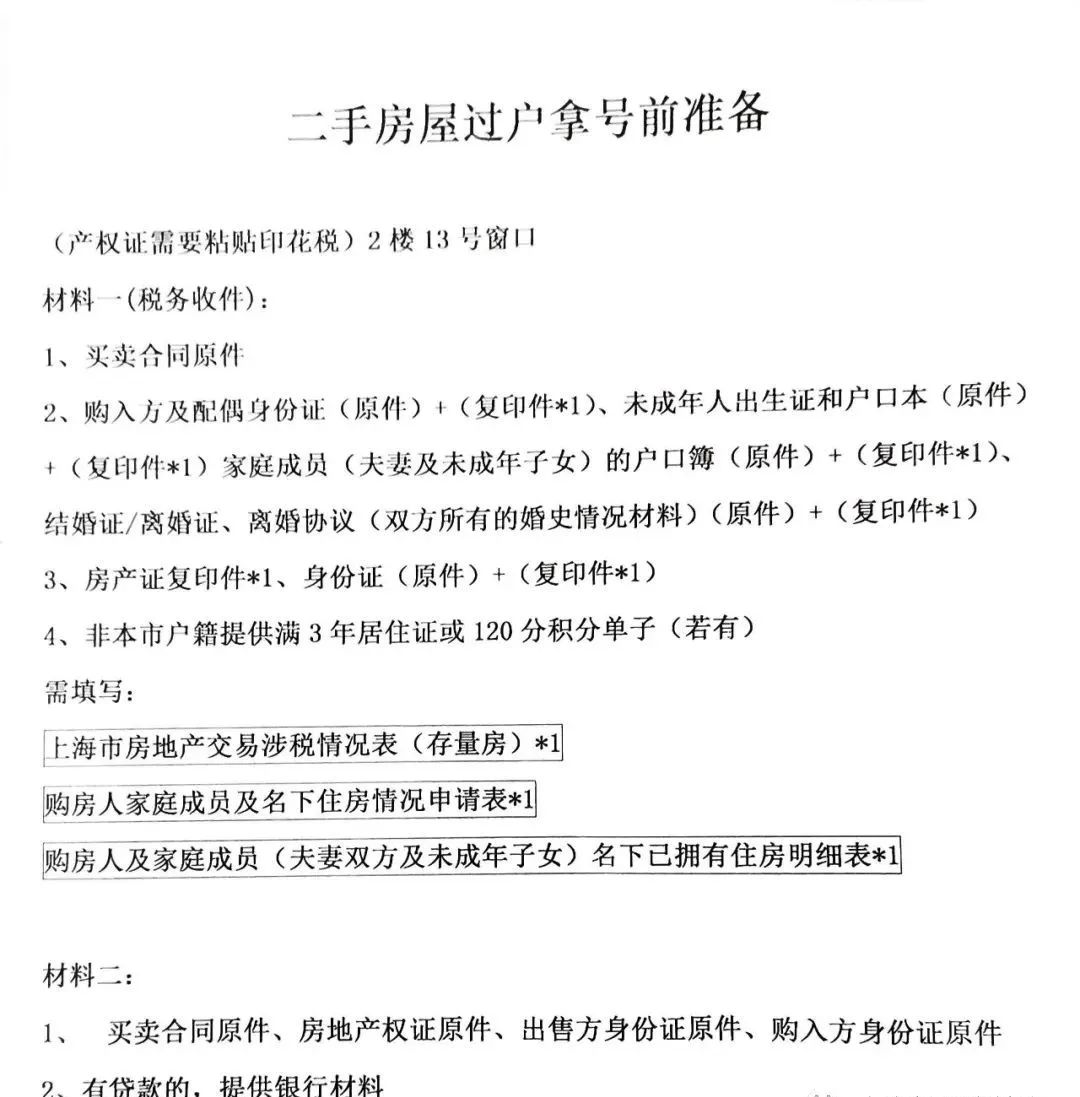

过户需要材料

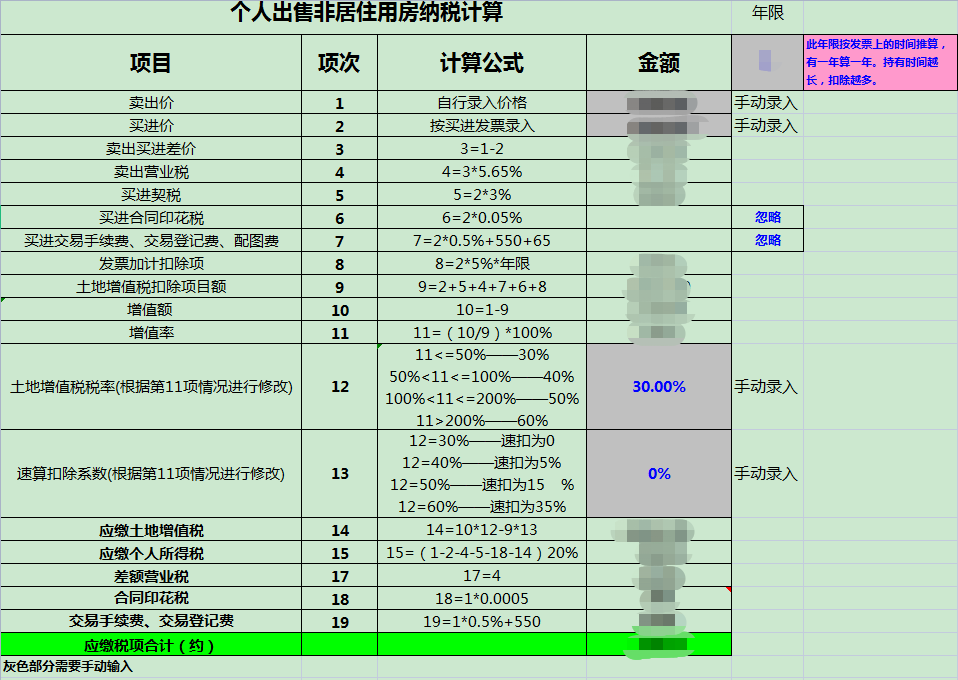

非住宅类房屋的税费计算

什么是非住宅呢?

非住宅是指除了住宅以外的非居住用途的房屋。一般是指用途为商业、办公写字楼、配套公建、非配套公建、综合楼、厂房、仓库等用途的房屋。

非住宅上市交易都要交哪些税呢?

需要缴纳契税、增值税及附加税、个人所得税、印花税、土地增值税。

每种税费都如何计算呢?

契税是以所有权发生转移、变动的不动产为征税对象,向产权承受人征收的一种税。应缴税范围包括:房屋赠与和交换、买卖等。

计算方法 :税率统一为3%。

增值税是以商品在流转过程中产生的增值额作为依据而征收的一种税。

附加税是对应于增值税的,按照增值税税额的一定比例征收的税。通常包括城建税、教育费附加、地方教育费附加。

增值税及附加税计算方法:

①无原值票据:全额×5.3%(郊区税率是5.25%);

②有原值票据:差额×5.3%(郊区税率是5.25%)。

个人所得税是以纳税人个人在财产转让过程中所获得的收益为依据而征收的一种税。

计算方法:

①无原值票据:全额×20%;

②有原值票据:差额×20%。

差额=计税价-本次增值税及附加税—房屋原值—原契税-本次土地增值税-本次印花税

在销售、转让房地产过程中书立的合同、协议、数据等,应按产权转移书据税目,有交易双方分别按 照书据所载金额万分之五缴纳印花税。目前个人销售住宅类用途的房屋,免征印花税。

计算方法: 全额*0.05%,买卖双方各一半。

住宅类房屋和非住宅类房屋房本都有贴花费 5 元。

土地增值税,是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋。目前个人销售住宅类用途的房屋,免征土地增值税。

计算方法:

①无原值票据:全额×5%;

②有原值票据:差额×30%-60%。

按差额计算土地增值税公式比较复杂:

差额土地增值税=(计税价-本次增值税及附加-房屋原值-原契税-5%*年限*原值)×(30%-60%)-(本次增值税及附加+房屋原值+原契税+5%*年限*原值) ×税率所对应的系数

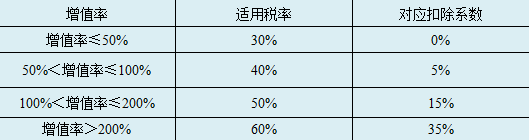

税率及对应系数:

增值率在50%以下, 税率30%,系数是0;

增值率 50%-100%,税率40%,系数是5%;

增值率100%-200% 税率50%,系数是15%;

增值率 200%以上, 税率60%,系数是35%。