星标克而瑞物管 ↑ 每天快速直达物业专业研究

2023年伊始,房地产市场出现点状回暖,但大多数城市的库存压力仍未回复到合理水平,部分高库存板块的去化压力依旧积重难返。地产关联企业遇到的困境,也给相关物企带来明显影响。土储总量的减少也意味着两至三年后,物业公司可从地产母公司获取的新增在管面积将大幅减少。

基于这些影响,当前物业服务企业市场拓展呈现何种特点?企业将如何增强拓展能力以保持发展?本文对当前物企市场拓展做了分析,与各位物业人一起探讨。

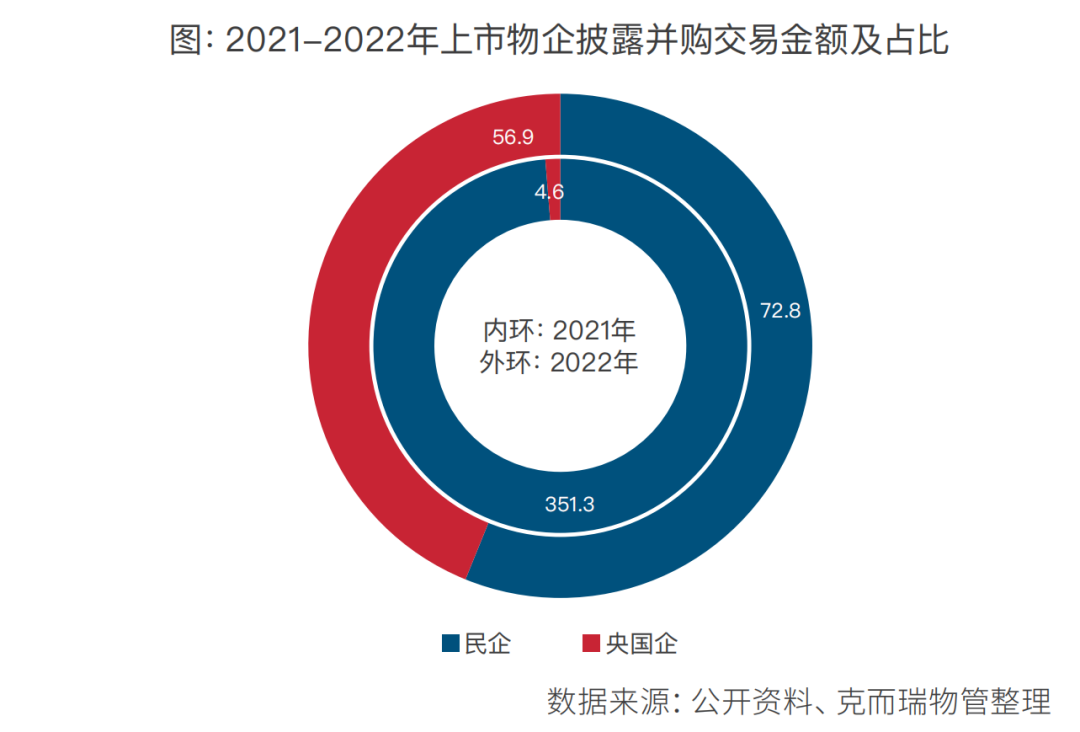

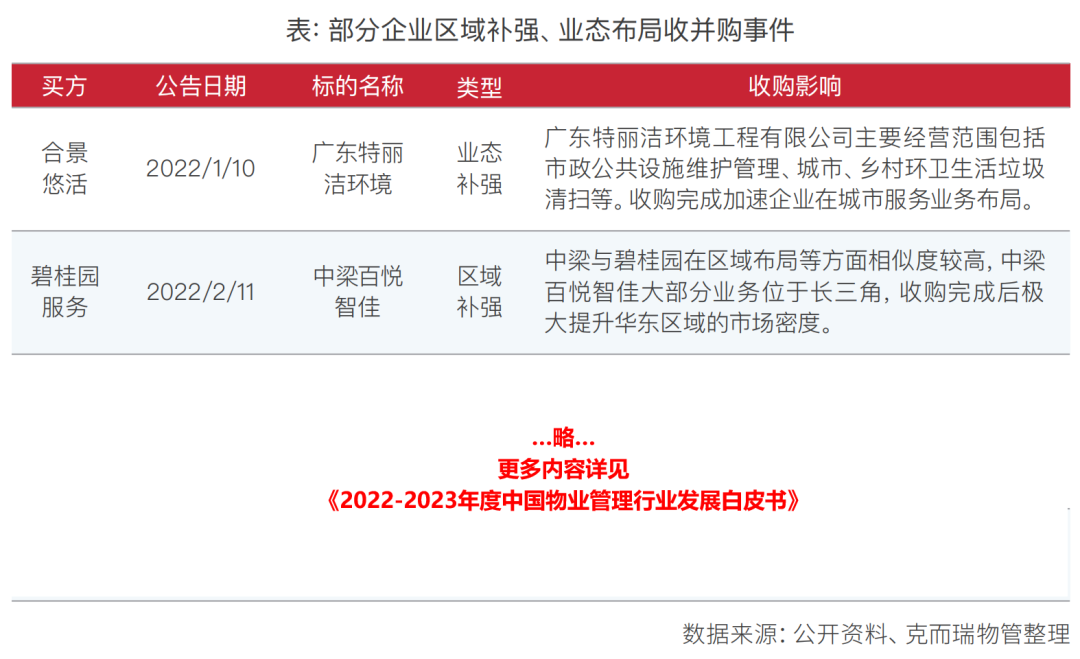

一、“唯规模论”风向转变,企业收并购意愿降低

...略...

更多内容详见

2022-2023年度

《中国物业管理行业发展白皮书》

限时优惠

立刻拿下

↓↓

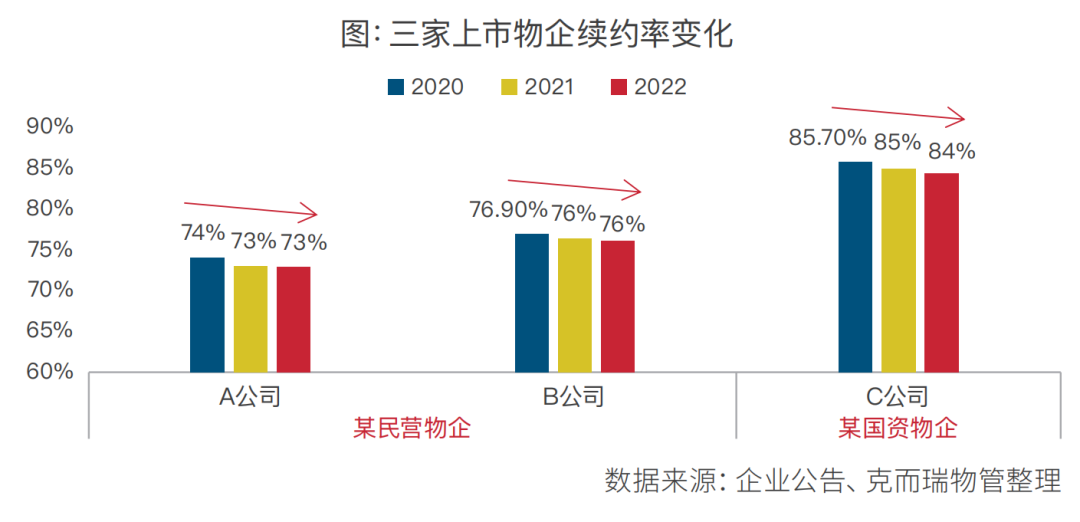

一、边拓边丢、边拓边亏成为常态

高额业绩压力之下,企业加速直拓步伐,但越来越多存量项目也正在流失,边拓边丢现象成为常态。以典型的三家上市物企来看,2020-2022年企业续约率均出现不同程度下滑,但整体来看国资物企整体仍优于民营企业。

从企业项目运营情况来看,以某头部物企为例,2019年以来,企业亏损项目大幅提升,2022年3月企业亏损项目占比高达37.21%。与这家头部物企一样,近几年行业内项目拓展如火如荼,但少有企业把更多精力放在如何运营好项目上,边拓边亏成为企业当下亟需解决的新问题。

...略...

更多内容详见

2022-2023年度

《中国物业管理行业发展白皮书》

二、单项目竞争激烈,业委会成立率提升加剧企业拓展难度

从单项目竞争来看,企业单项目拓展竞争正趋于白热化。根据克而瑞物管监测,单项目投标企业动辄10家以上,部分项目投标企业甚至达到20家。头部物企同台竞技也变得越来越频繁,以中山大学深圳附属学校2022-2023学年物业管理服务项目为例,华润万象生活、特发服务、招商积余、新大正等头部物企均赫然在列。

剖析中海物业、龙湖智创生活两家对同一项目的投标书我们发现,两家企业均提出带资入场,且带资金额均超过30万元,在人员配置、整改方式、其他承诺方面均能看出企业投入不可谓不高。

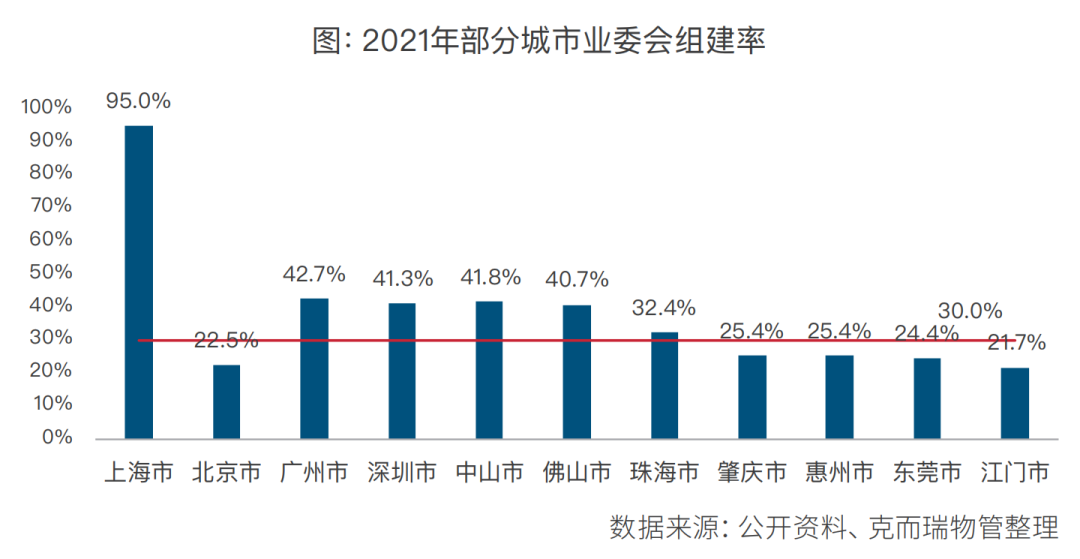

根据克而瑞物管监测,除上海外其他城市业委会组建率整体不高,全国平均业委会组建率仅30%。但随着政府的推动,越来越多城市发布业委会组建目标,多数城市目标设定在80%以上。随着业委会组建率的提高,企业项目拓展难度将进一步提高。

...略...

更多内容详见

2022-2023年度

《中国物业管理行业发展白皮书》

三、非住业务战略合作、合资合作持续增加

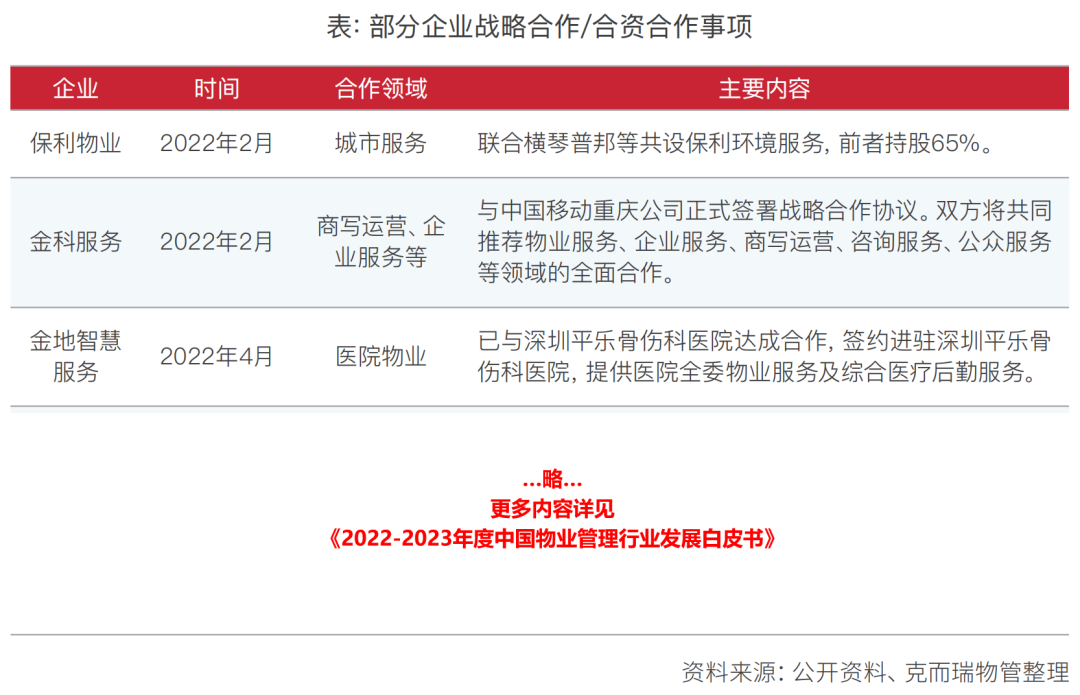

非住物业具备市场空间大、物业费均价高、收缴率高、提价相对容易等诸多优势,成为众多企业抢滩的领域。非住业务客户以大客户为主,越来越多的企业通过战略合作、合资合作的方式布局这一领域。如,保利物业联合横琴普邦等共设保利环境服务,并接连获取城市服务亿元标的。金科服务、金地智慧服务、万物云等企业也在商写物业、医院物业、轨交物业等方向通过战略合作、合资合作方式落地更多项目。

.......

更多内容详见

2022-2023年度

中国物业管理行业发展白皮书

限时优惠

立刻拿下

↓↓

***

- The end -

18.83万㎡、26.67亿元

南宁商品住宅成交TOP1板块