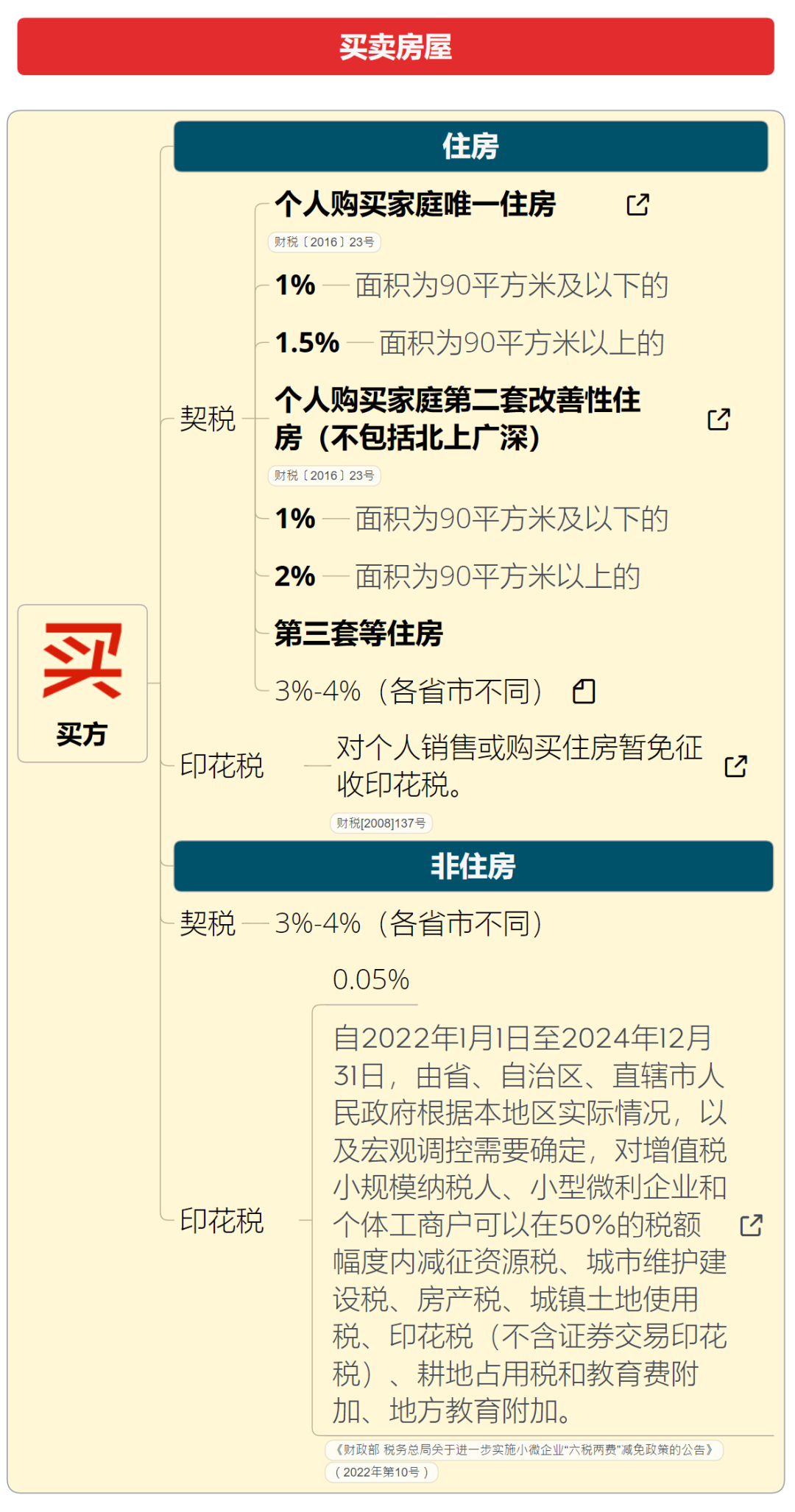

企业出租房屋要缴哪些税?个人出租转让呢?税率是多少?有哪些优惠政策可以享受?今天小编带大家一起来看一下。

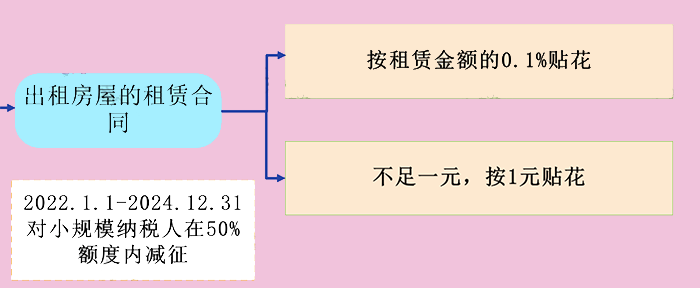

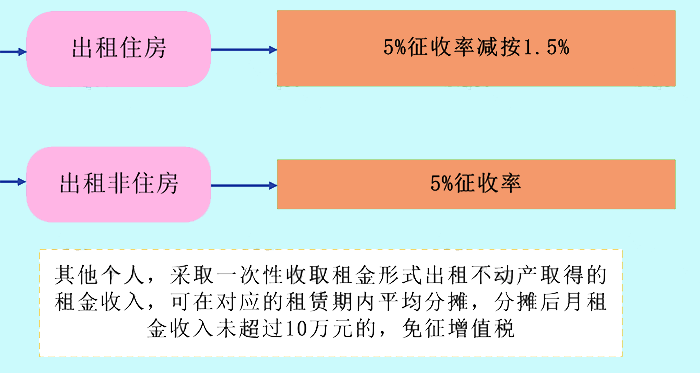

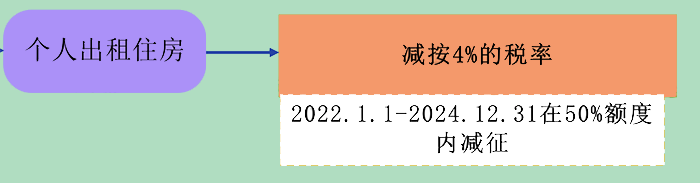

(1)对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税优惠政策。企业出租房屋,以房产租金收入为房产税的计税依据,税率为12%。无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。(1)对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。(2)对按政府规定价格出租的公有住房和廉租住房,包括企业和自收自支事业单位向职工出租的单位自有住房;房管部门向居民出租的公有住房;落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,暂免征收房产税。(3)对公租房免征房产税优惠期限延长至2023年12月31日。(4)2021年1月1日至2024年12月31日,增值税小规模纳税人可以在50%的税额幅度内减征房产税。

个人将承租房屋转租取得的租金收入,属于个人所得税应税所得,应按“财产租赁所得”项目计算缴纳个人所得税。对个人出租住房取得的所得减按10%的税率征收个人所得税。在计算财产租赁所得时,纳税人可依次扣减财产租赁过程中缴纳的税费、向出租方支付的租金、由纳税人负担的租赁财产实际开支的修缮费用以及税法规定的费用扣除标准。根据个人所得税法规定,财产租赁所得费用扣除标准为,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。此外,教育费附加、地方教育附加方面,根据《财政部国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定,如果月租金不超过10万元,予以免征。2023年2月底,小B将一套位于济南市的住房出租给小A,租期半年(2023年3月1日~2023年8月31日),合同约定采取租金一次性付清的方式,共计收取租金9000元。因房屋门窗损坏,3月,小B支付了300元修缮费用,支付凭证齐全。(已知山东省按照50%幅度减征房产税、附加税费等。)小B收取半年租金共计9000元,分摊后的月租金收入为1500元,未超过10万元,可免缴增值税,进而免缴附加税费。因免缴增值税,在确定房产税计税依据时,租金收入不扣减增值税税额,即每月应缴纳房产税:9000÷6×4%×50%=30(元)。由于一次性收取房租,A先生应于收取房租的次月一次性申报缴纳个人所得税:(9000-180-300)×(1-20%)×10%=681.6(元)。

成都公司:

成都市青羊区太升北路56号江信大厦18楼1806

电话:15928452553

宜宾公司:

宜宾市翠屏区光复街雄模大厦12层

电话:13619034167

宜宾市南溪区文化路东段58号(税务局旁)

电话:17744356771

泸州公司:

泸州市龙马潭区西南商贸城17区1层2街26号

电话:17311794173

泸州市江阳政务大厅(学院西路297号)正对面

电话:17311794173

内江公司:

内江市东兴区万达中心15楼1508

电话:19938647127

↓↓↓↓↓↓扫码关注我们↓↓↓↓↓↓