房地产企业代收款项的会计核算与税务处理详解

(一)代收款项的会计核算其中维修基金、契税、印花税属于代收应付款项,不作为房屋的销售收入。按照代收款项种类不同分别设置“契税”“维修基金”“产权证手续费”等三级科目,并合理进行辅助核算。(二)代收款项的税务处理[阅读全文]

2024-06-16

(一)代收款项的会计核算其中维修基金、契税、印花税属于代收应付款项,不作为房屋的销售收入。按照代收款项种类不同分别设置“契税”“维修基金”“产权证手续费”等三级科目,并合理进行辅助核算。(二)代收款项的税务处理[阅读全文]

2024-06-16

事实上建筑地产的会计核算真的那么难入门吗?接下来是房地产企业涉及到的业务账务处理,房地产企业处于不同阶段的不同账务处理案例,一共是163笔业务的账务处理应用案例,大家看完后,再来判断房地产会计是否难做了![阅读全文]

2024-02-06

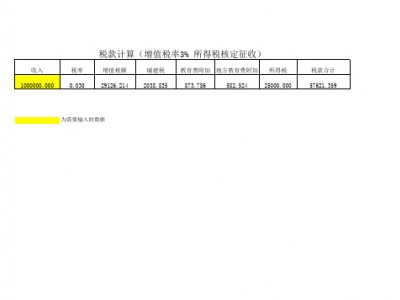

因此,想深入理解房地产涉税问题,必须将土增税收入与会计处理、增值税销售额、企业所得税计税收入等进行联动分析,并准确的掌握他们的异同。会计核算方面:实务中多数房地产企业在满足以下条件时确认收入:[阅读全文]

2023-11-26

为了帮助和指导建筑与房地产企业相关人员准确理解和把握营改增相关文件的核心内容,解决实际操作中的难点、疑点问题,有效防范和控制涉税风险,合法进行纳税筹划,顺利平稳渡过营改增过渡期,致通振业税务师事务所及时组织多名专家编写了《建筑与房地产企业营改增实务操作指南》一书。[阅读全文]

2023-03-25